よむ、つかう、まなぶ。

デフレ完全脱却のための総合経済対策の効果 (1 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai1/keizaitaisaku/keizaitaisaku.html |

| 出典情報 | デフレ完全脱却のための総合経済対策~日本経済の新たなステージに向けて~(11/2)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

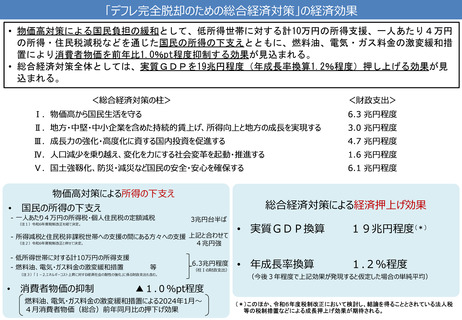

「デフレ完全脱却のための総合経済対策」の経済効果

• 物価高対策による国民負担の緩和として、低所得世帯に対する計10万円の所得支援、一人あたり4万円

の所得・住民税減税などを通じた国民の所得の下支えとともに、燃料油、電気・ガス料金の激変緩和措

置により消費者物価を前年比1.0%pt程度抑制する効果が見込まれる。

• 総合経済対策全体としては、実質GDPを19兆円程度(年成長率換算1.2%程度)押し上げる効果が見

込まれる。

<財政支出>

<総合経済対策の柱>

Ⅰ.物価高から国民生活を守る

6.3 兆円程度

Ⅱ.地方・中堅・中小企業を含めた持続的賃上げ、所得向上と地方の成長を実現する

3.0 兆円程度

Ⅲ.成長力の強化・高度化に資する国内投資を促進する

4.7 兆円程度

Ⅳ.人口減少を乗り越え、変化を力にする社会変革を起動・推進する

1.6 兆円程度

Ⅴ.国土強靱化、防災・減災など国民の安全・安心を確保する

6.1 兆円程度

物価高対策による所得の下支え

•

国民の所得の下支え

- 一人あたり4万円の所得税・個人住民税の定額減税

(注1)令和6年度税制改正を経て決定。

総合経済対策による経済押上げ効果

3兆円台半ば

- 所得減税と住民税非課税世帯への支援の間にある方々への支援 上記と合わせて

(注2)令和6年度税制改正と併せて決定。

4兆円強

- 低所得世帯に対する計10万円の所得支援

- 燃料油、電気・ガス料金の激変緩和措置

等

(注3)「Ⅰ-2.エネルギーコスト上昇に対する経済社会の耐性の強化」に係る財政支出も含む。

•

消費者物価の抑制

6.3兆円程度

(柱Ⅰの財政支出)

• 実質GDP換算

19兆円程度(*)

• 年成長率換算

1.2%程度

(今後3年程度で上記効果が発現すると仮定した場合の単純平均)

▲1.0%pt程度

燃料油、電気・ガス料金の激変緩和措置による2024年1月~

4月消費者物価(総合)前年同月比の押下げ効果

(*)このほか、令和6年度税制改正において検討し、結論を得ることとされている法人税

等の税制措置などによる成長押上げ効果が期待される。

• 物価高対策による国民負担の緩和として、低所得世帯に対する計10万円の所得支援、一人あたり4万円

の所得・住民税減税などを通じた国民の所得の下支えとともに、燃料油、電気・ガス料金の激変緩和措

置により消費者物価を前年比1.0%pt程度抑制する効果が見込まれる。

• 総合経済対策全体としては、実質GDPを19兆円程度(年成長率換算1.2%程度)押し上げる効果が見

込まれる。

<財政支出>

<総合経済対策の柱>

Ⅰ.物価高から国民生活を守る

6.3 兆円程度

Ⅱ.地方・中堅・中小企業を含めた持続的賃上げ、所得向上と地方の成長を実現する

3.0 兆円程度

Ⅲ.成長力の強化・高度化に資する国内投資を促進する

4.7 兆円程度

Ⅳ.人口減少を乗り越え、変化を力にする社会変革を起動・推進する

1.6 兆円程度

Ⅴ.国土強靱化、防災・減災など国民の安全・安心を確保する

6.1 兆円程度

物価高対策による所得の下支え

•

国民の所得の下支え

- 一人あたり4万円の所得税・個人住民税の定額減税

(注1)令和6年度税制改正を経て決定。

総合経済対策による経済押上げ効果

3兆円台半ば

- 所得減税と住民税非課税世帯への支援の間にある方々への支援 上記と合わせて

(注2)令和6年度税制改正と併せて決定。

4兆円強

- 低所得世帯に対する計10万円の所得支援

- 燃料油、電気・ガス料金の激変緩和措置

等

(注3)「Ⅰ-2.エネルギーコスト上昇に対する経済社会の耐性の強化」に係る財政支出も含む。

•

消費者物価の抑制

6.3兆円程度

(柱Ⅰの財政支出)

• 実質GDP換算

19兆円程度(*)

• 年成長率換算

1.2%程度

(今後3年程度で上記効果が発現すると仮定した場合の単純平均)

▲1.0%pt程度

燃料油、電気・ガス料金の激変緩和措置による2024年1月~

4月消費者物価(総合)前年同月比の押下げ効果

(*)このほか、令和6年度税制改正において検討し、結論を得ることとされている法人税

等の税制措置などによる成長押上げ効果が期待される。