よむ、つかう、まなぶ。

資料(税-1)○控除対象外消費税の診療報酬による補てん状況の把握について (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000201454_00010.html |

| 出典情報 | 中央社会保険医療協議会 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会(第24回 12/6) |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(参考)補てん状況把握のイメージ

診 調 組 税-1

5 . 1 0 . 4

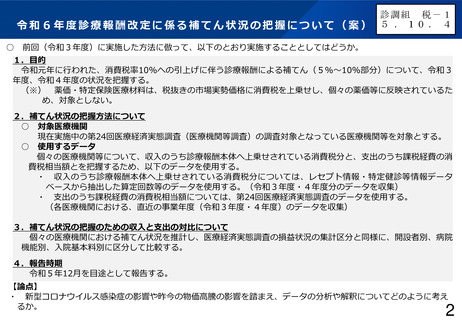

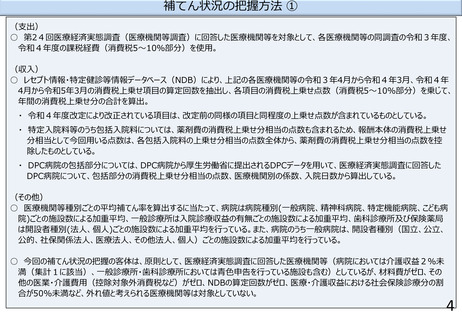

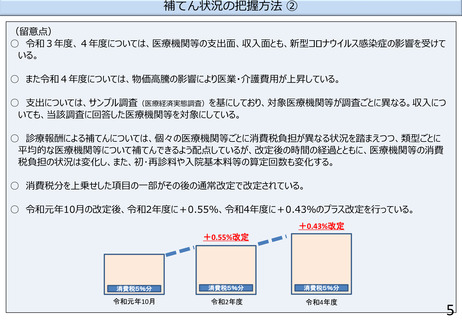

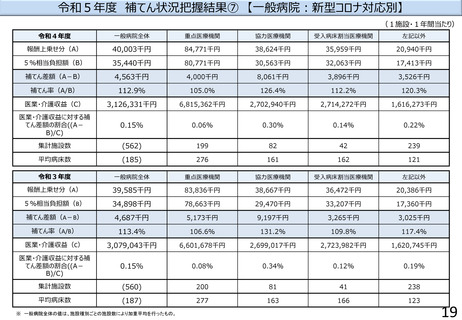

○収入のうち診療報酬本体へ上乗せされている消費税分(下図のAの部分)と、支出のうち課税経費の消費税相当額(下

図のCの部分)とを比較し、補てん状況を把握する。

・収入のうち診療報酬本体へ上乗せされている消費税分(Aの部分)

消費税10%引上げに伴い上乗せした各診療項目(初・再診料、入院料等)の点数に、レセプト情報・特定健診等

情報データベースから抽出した算定回数を乗じて積算する。

・支出のうち課税経費の消費税相当額(Cの部分)

第24回医療経済実態調査のデータより、個々の医療機関等の課税経費額を推計し、「その他の課税の経費」の消

費税5%分を積算する。

3

診 調 組 税-1

5 . 1 0 . 4

○収入のうち診療報酬本体へ上乗せされている消費税分(下図のAの部分)と、支出のうち課税経費の消費税相当額(下

図のCの部分)とを比較し、補てん状況を把握する。

・収入のうち診療報酬本体へ上乗せされている消費税分(Aの部分)

消費税10%引上げに伴い上乗せした各診療項目(初・再診料、入院料等)の点数に、レセプト情報・特定健診等

情報データベースから抽出した算定回数を乗じて積算する。

・支出のうち課税経費の消費税相当額(Cの部分)

第24回医療経済実態調査のデータより、個々の医療機関等の課税経費額を推計し、「その他の課税の経費」の消

費税5%分を積算する。

3