よむ、つかう、まなぶ。

介護現場における賃上げ促進税制の活用に係るリーフレットについて (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/index_00010.html |

| 出典情報 | 介護現場における賃上げ促進税制の活用に係るリーフレットについて(5/15付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

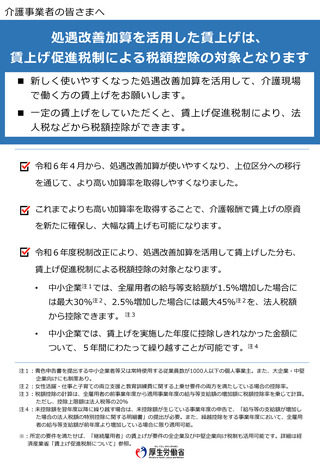

介護事業者の皆さまへ

処遇改善加算を活用した賃上げは、

賃上げ促進税制による税額控除の対象となります

◼ 新しく使いやすくなった処遇改善加算を活用して、介護現場

で働く方の賃上げをお願いします。

◼ 一定の賃上げをしていただくと、賃上げ促進税制により、法

人税などから税額控除ができます。

令和6年4月から、処遇改善加算が使いやすくなり、上位区分への移行

を通じて、より高い加算率を取得しやすくなりました。

これまでよりも高い加算率を取得することで、介護報酬で賃上げの原資

を新たに確保し、大幅な賃上げも可能になります。

令和6年度税制改正により、処遇改善加算を活用して賃上げした分も、

賃上げ促進税制による税額控除の対象となります。

•

中小企業注1では、全雇用者の給与等支給額が1.5%増加した場合に

は最大30%注2、2.5%増加した場合には最大45%注2を、法人税額

から控除できます。 注3

•

中小企業では、賃上げを実施した年度に控除しきれなかった金額に

ついて、5年間にわたって繰り越すことが可能です。注4

注1:青色申告書を提出する中小企業者等又は常時使用する従業員数が1000人以下の個人事業主。また、大企業・中堅

企業向けにも制度あり。

注2:女性活躍・仕事と子育ての両立支援と教育訓練費に関する上乗せ要件の両方を満たしている場合の控除率。

注3:税額控除の計算は、全雇用者の前事業年度から適用事業年度の給与等支給額の増加額に税額控除率を乗じて計算。

ただし、控除上限額は法人税等の20%

注4:未控除額を翌年度以降に繰り越す場合は、未控除額が生じている事業年度の申告で、「給与等の支給額が増加し

た場合の法人税額の特別控除に関する明細書」の提出が必要。また、繰越控除をする事業年度において、全雇用

者の給与等支給額が前年度より増加している場合に限り適用可能。

※:所定の要件を満たせば、「継続雇用者」の賃上げが要件の全企業及び中堅企業向け税制も活用可能です。詳細は経

済産業省「賃上げ促進税制について」参照。

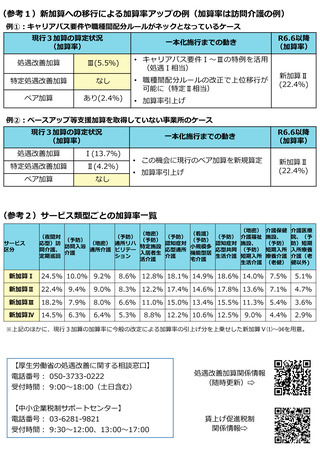

処遇改善加算を活用した賃上げは、

賃上げ促進税制による税額控除の対象となります

◼ 新しく使いやすくなった処遇改善加算を活用して、介護現場

で働く方の賃上げをお願いします。

◼ 一定の賃上げをしていただくと、賃上げ促進税制により、法

人税などから税額控除ができます。

令和6年4月から、処遇改善加算が使いやすくなり、上位区分への移行

を通じて、より高い加算率を取得しやすくなりました。

これまでよりも高い加算率を取得することで、介護報酬で賃上げの原資

を新たに確保し、大幅な賃上げも可能になります。

令和6年度税制改正により、処遇改善加算を活用して賃上げした分も、

賃上げ促進税制による税額控除の対象となります。

•

中小企業注1では、全雇用者の給与等支給額が1.5%増加した場合に

は最大30%注2、2.5%増加した場合には最大45%注2を、法人税額

から控除できます。 注3

•

中小企業では、賃上げを実施した年度に控除しきれなかった金額に

ついて、5年間にわたって繰り越すことが可能です。注4

注1:青色申告書を提出する中小企業者等又は常時使用する従業員数が1000人以下の個人事業主。また、大企業・中堅

企業向けにも制度あり。

注2:女性活躍・仕事と子育ての両立支援と教育訓練費に関する上乗せ要件の両方を満たしている場合の控除率。

注3:税額控除の計算は、全雇用者の前事業年度から適用事業年度の給与等支給額の増加額に税額控除率を乗じて計算。

ただし、控除上限額は法人税等の20%

注4:未控除額を翌年度以降に繰り越す場合は、未控除額が生じている事業年度の申告で、「給与等の支給額が増加し

た場合の法人税額の特別控除に関する明細書」の提出が必要。また、繰越控除をする事業年度において、全雇用

者の給与等支給額が前年度より増加している場合に限り適用可能。

※:所定の要件を満たせば、「継続雇用者」の賃上げが要件の全企業及び中堅企業向け税制も活用可能です。詳細は経

済産業省「賃上げ促進税制について」参照。