よむ、つかう、まなぶ。

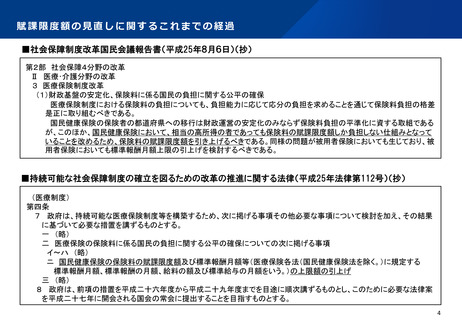

【資料1】国民健康保険の保険料(税)の賦課(課税)限度額について (6 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_44778.html |

| 出典情報 | 社会保障審議会 医療保険部会(第184回 10/31)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

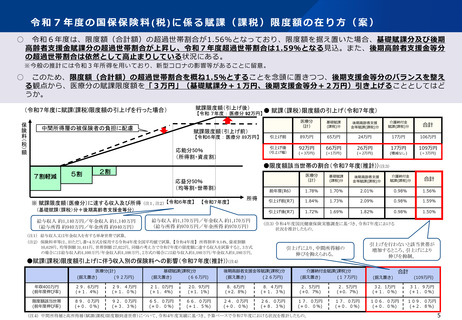

令和7年度の国保保険料(税)に係る賦課(課税)限度額の在り方(案)

○

令和6年度は、限度額(合計額)の超過世帯割合が1.56%となっており、限度額を据え置いた場合、基礎賦課分及び後期

高齢者支援金賦課分の超過世帯割合が上昇し、令和7年度超過世帯割合は1.59%となる見込。また、後期高齢者支援金等分

の超過世帯割合は依然として高止まりしている状況にある。

※今般の推計には令和3年所得を用いており、新型コロナの影響等があることに留意。

○

このため、限度額(合計額)の超過世帯割合を概ね1.5%とすることを念頭に置きつつ、後期支援金等分のバランスを整え

る観点から、医療分の賦課限度額を「3万円」(基礎賦課分+1万円、後期支援金等分+2万円)引き上げることとしてはど

うか。

賦課限度額(引上げ後)

(令和7年度に賦課(課税)限度額の引上げを行った場合)

保

険

料

(

税

)

額

中間所得層の被保険者の負担に配慮

【令和 7年度 : 医療分 92万円】

賦課限度額(引上げ前)

【令和6年度 : 医療分 89万円】

● 賦課(課税)限度額の引上げ(令和7年度)

引上げ前

引上げ後

応能分50%

(所得割・資産割)

(引上げ幅)

医療分

(計)

基礎賦課

(課税)分

後期高齢者支援

金等賦課(課税)分

介護納付金

賦課(課税)分

合計

89万円

65万円

24万円

17万円

106万円

92万円

66万円

26万円

17万円

109万円

(+3万円)

(+1万円)

(+2万円)

(増減なし)

(+3万円)

●限度額該当世帯の割合(令和7年度(推計))(注3)

7割軽減

5割

2割

応益分50%

(均等割・世帯割)

※ 賦課限度額(医療分)に達する収入及び所得 (注1、注2) 【令和6年度】

【令和7年度】

所得

(基礎賦課(課税)分+後期高齢者支援金等分)

給与収入 約1,140万円/年金収入 約1,140万円

(給与所得 約940万円/年金所得 約940万円)

給与収入 約1,170万円/年金収入 約1,170万円

(給与所得 約970万円/年金所得 約970万円)

医療分

(計)

基礎賦課

(課税)分

後期高齢者支援

金等賦課(課税)分

介護納付金

賦課(課税)分

合計

前年度(R6)

1.78%

1.70%

2.01%

0.98%

1.56%

引上げ前(R7)

1.84%

1.73%

2.09%

0.98%

1.59%

引上げ後(R7)

1.72%

1.69%

1.82%

0.98%

1.50%

(注3) 令和4年度国民健康保険実態調査に基づき、令和7年度における

状況を推計したもの。

(注1) 給与収入又は年金収入を有する単身世帯で試算。

(注2) 保険料率等は、旧ただし書・4方式を採用する令和4年度全国平均値で試算。 【令和4年度】 所得割率 9.14%、資産割額

10,629円、均等割額 31,411円、世帯割額 27,022円。同様の考え方で令和7年度の限度額に達する収入を試算すると、3方式

の場合には給与収入約1,100万円/年金収入約1,100万円、2方式の場合には給与収入約1,180万円/年金収入約1,180万円。

引上げにより、中間所得層の

伸びを抑えられる。

●賦課(課税)限度額引上げに伴う収入別の保険料への影響(令和7年度(推計))(注4)

引上げを行わないと該当世帯が

増加するところ、引上げにより

伸びを抑制。

合計

医療分(計)

(据え置き)

(92万円)

基礎賦課(課税)分

(据え置き)

(66万円)

後期高齢者支援金等賦課(課税)分

(据え置き)

(26万円)

介護納付金賦課(課税)分

(据え置き)

(17万円)

(据え置き)

(109万円)

年収400万円

(前年度伸び率)

29.6万円

(+1.4%)

29.4万円

(+1.0%)

21.0万円

(+1.4%)

20.9万円

(+1.1%)

8.6万円

(+2.8%)

8.4万円

(+1.3%)

2.5万円

(+0.7%)

2.5万円

(+0.7%)

32.1万円

(+1.0%)

31.9万円

(+1.0%)

限度額該当世帯

(前年度伸び率)

89.0万円

(+0.0%)

92.0万円

(+3.3%)

65.0万円

(+0.0%)

66.0万円

(+1.5%)

24.0万円

(+0.0%)

26.0万円

(+8.3%)

17.0万円

(+0.0%)

17.0万円

(+0.0%)

106.0万円

(+0.0%)

109.0万円

(+2.8%)

(注4) 中間所得層と高所得層(賦課(課税)限度額到達世帯)について、令和4年度実績に基づき、予算ベースで令和7年度における状況を推計したもの。

5

○

令和6年度は、限度額(合計額)の超過世帯割合が1.56%となっており、限度額を据え置いた場合、基礎賦課分及び後期

高齢者支援金賦課分の超過世帯割合が上昇し、令和7年度超過世帯割合は1.59%となる見込。また、後期高齢者支援金等分

の超過世帯割合は依然として高止まりしている状況にある。

※今般の推計には令和3年所得を用いており、新型コロナの影響等があることに留意。

○

このため、限度額(合計額)の超過世帯割合を概ね1.5%とすることを念頭に置きつつ、後期支援金等分のバランスを整え

る観点から、医療分の賦課限度額を「3万円」(基礎賦課分+1万円、後期支援金等分+2万円)引き上げることとしてはど

うか。

賦課限度額(引上げ後)

(令和7年度に賦課(課税)限度額の引上げを行った場合)

保

険

料

(

税

)

額

中間所得層の被保険者の負担に配慮

【令和 7年度 : 医療分 92万円】

賦課限度額(引上げ前)

【令和6年度 : 医療分 89万円】

● 賦課(課税)限度額の引上げ(令和7年度)

引上げ前

引上げ後

応能分50%

(所得割・資産割)

(引上げ幅)

医療分

(計)

基礎賦課

(課税)分

後期高齢者支援

金等賦課(課税)分

介護納付金

賦課(課税)分

合計

89万円

65万円

24万円

17万円

106万円

92万円

66万円

26万円

17万円

109万円

(+3万円)

(+1万円)

(+2万円)

(増減なし)

(+3万円)

●限度額該当世帯の割合(令和7年度(推計))(注3)

7割軽減

5割

2割

応益分50%

(均等割・世帯割)

※ 賦課限度額(医療分)に達する収入及び所得 (注1、注2) 【令和6年度】

【令和7年度】

所得

(基礎賦課(課税)分+後期高齢者支援金等分)

給与収入 約1,140万円/年金収入 約1,140万円

(給与所得 約940万円/年金所得 約940万円)

給与収入 約1,170万円/年金収入 約1,170万円

(給与所得 約970万円/年金所得 約970万円)

医療分

(計)

基礎賦課

(課税)分

後期高齢者支援

金等賦課(課税)分

介護納付金

賦課(課税)分

合計

前年度(R6)

1.78%

1.70%

2.01%

0.98%

1.56%

引上げ前(R7)

1.84%

1.73%

2.09%

0.98%

1.59%

引上げ後(R7)

1.72%

1.69%

1.82%

0.98%

1.50%

(注3) 令和4年度国民健康保険実態調査に基づき、令和7年度における

状況を推計したもの。

(注1) 給与収入又は年金収入を有する単身世帯で試算。

(注2) 保険料率等は、旧ただし書・4方式を採用する令和4年度全国平均値で試算。 【令和4年度】 所得割率 9.14%、資産割額

10,629円、均等割額 31,411円、世帯割額 27,022円。同様の考え方で令和7年度の限度額に達する収入を試算すると、3方式

の場合には給与収入約1,100万円/年金収入約1,100万円、2方式の場合には給与収入約1,180万円/年金収入約1,180万円。

引上げにより、中間所得層の

伸びを抑えられる。

●賦課(課税)限度額引上げに伴う収入別の保険料への影響(令和7年度(推計))(注4)

引上げを行わないと該当世帯が

増加するところ、引上げにより

伸びを抑制。

合計

医療分(計)

(据え置き)

(92万円)

基礎賦課(課税)分

(据え置き)

(66万円)

後期高齢者支援金等賦課(課税)分

(据え置き)

(26万円)

介護納付金賦課(課税)分

(据え置き)

(17万円)

(据え置き)

(109万円)

年収400万円

(前年度伸び率)

29.6万円

(+1.4%)

29.4万円

(+1.0%)

21.0万円

(+1.4%)

20.9万円

(+1.1%)

8.6万円

(+2.8%)

8.4万円

(+1.3%)

2.5万円

(+0.7%)

2.5万円

(+0.7%)

32.1万円

(+1.0%)

31.9万円

(+1.0%)

限度額該当世帯

(前年度伸び率)

89.0万円

(+0.0%)

92.0万円

(+3.3%)

65.0万円

(+0.0%)

66.0万円

(+1.5%)

24.0万円

(+0.0%)

26.0万円

(+8.3%)

17.0万円

(+0.0%)

17.0万円

(+0.0%)

106.0万円

(+0.0%)

109.0万円

(+2.8%)

(注4) 中間所得層と高所得層(賦課(課税)限度額到達世帯)について、令和4年度実績に基づき、予算ベースで令和7年度における状況を推計したもの。

5