よむ、つかう、まなぶ。

実-1-6医療経済実態調査(医療機関等調査)における調査項目の変更点 (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47091.html |

| 出典情報 | 中央社会保険医療協議会 調査実施小委員会(第61回 12/18)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

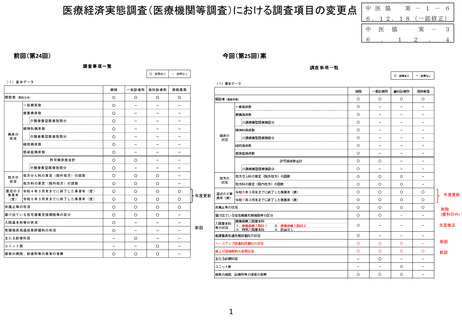

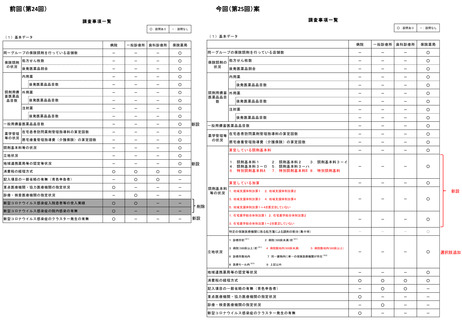

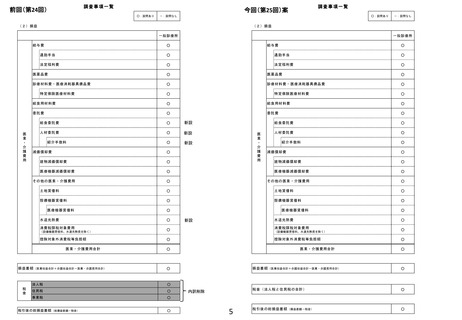

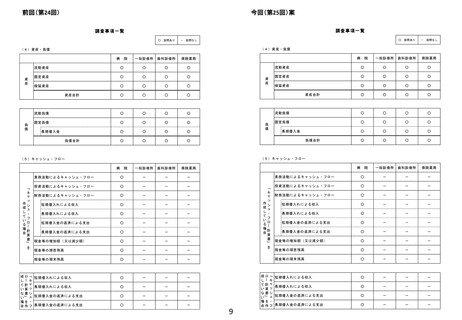

調査事項一覧

前回(第24回)

調査事項一覧

今回(第25回)案

○:設問あり

○:設問あり

-:設問なし

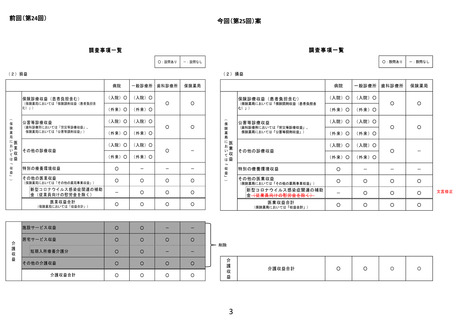

(2)損益

(2)損益

一般診療所

一般診療所

給与費

○

通勤手当

○

通勤手当

○

法定福利費

○

法定福利費

○

医薬品費

○

医薬品費

○

診療材料費・医療消耗器具備品費

○

診療材料費・医療消耗器具備品費

○

特定保険医療材料費

○

○

給食用材料費

○

給食用材料費

○

委託費

○

委託費

○

給食委託費

○

新設

人材委託費

○

新設

○

新設

紹介手数料

減価償却費

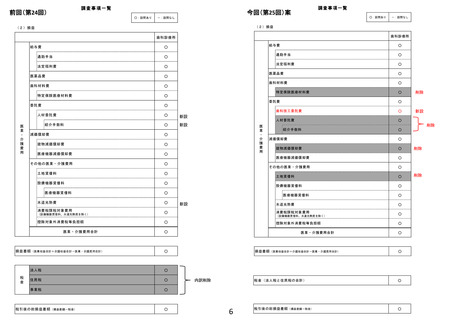

医

業

・

介

護

費

用

○

建物減価償却費

○

医療機器減価償却費

その他の医業・介護費用

土地賃借料

設備機器賃借料

医療機器賃借料

水道光熱費

(設備機器賃借料、水道光熱費を除く)

控除対象外消費税等負担額

医業・介護費用合計

損益差額 (医業収益合計+介護収益合計-医業・介護費用合計)

○

人材委託費

○

紹介手数料

減価償却費

○

○

○

○

医療機器減価償却費

○

○

その他の医業・介護費用

○

○

土地賃借料

○

○

設備機器賃借料

○

医療機器賃借料

○

水道光熱費

新設

(設備機器賃借料、水道光熱費を除く)

控除対象外消費税等負担額

○

医業・介護費用合計

○

○

○

住民税

○

事業税

○

○

内訳削除

5

○

○

消費税課税対象費用

○

法人税

税引後の総損益差額 (総損益差額-税金)

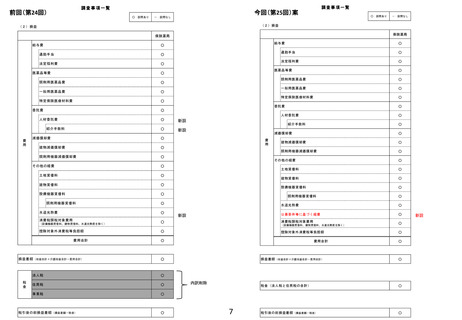

給食委託費

建物減価償却費

○

消費税課税対象費用

税

金

給与費

○

特定保険医療材料費

医

業

・

介

護

費

用

-:設問なし

○

○

○

損益差額 (医業収益合計+介護収益合計-医業・介護費用合計)

○

税金(法人税と住民税の合計)

○

税引後の総損益差額 (損益差額-税金)

○

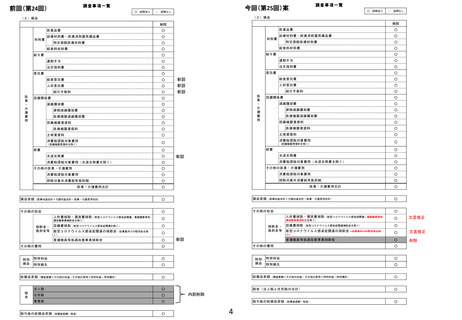

前回(第24回)

調査事項一覧

今回(第25回)案

○:設問あり

○:設問あり

-:設問なし

(2)損益

(2)損益

一般診療所

一般診療所

給与費

○

通勤手当

○

通勤手当

○

法定福利費

○

法定福利費

○

医薬品費

○

医薬品費

○

診療材料費・医療消耗器具備品費

○

診療材料費・医療消耗器具備品費

○

特定保険医療材料費

○

○

給食用材料費

○

給食用材料費

○

委託費

○

委託費

○

給食委託費

○

新設

人材委託費

○

新設

○

新設

紹介手数料

減価償却費

医

業

・

介

護

費

用

○

建物減価償却費

○

医療機器減価償却費

その他の医業・介護費用

土地賃借料

設備機器賃借料

医療機器賃借料

水道光熱費

(設備機器賃借料、水道光熱費を除く)

控除対象外消費税等負担額

医業・介護費用合計

損益差額 (医業収益合計+介護収益合計-医業・介護費用合計)

○

人材委託費

○

紹介手数料

減価償却費

○

○

○

○

医療機器減価償却費

○

○

その他の医業・介護費用

○

○

土地賃借料

○

○

設備機器賃借料

○

医療機器賃借料

○

水道光熱費

新設

(設備機器賃借料、水道光熱費を除く)

控除対象外消費税等負担額

○

医業・介護費用合計

○

○

○

住民税

○

事業税

○

○

内訳削除

5

○

○

消費税課税対象費用

○

法人税

税引後の総損益差額 (総損益差額-税金)

給食委託費

建物減価償却費

○

消費税課税対象費用

税

金

給与費

○

特定保険医療材料費

医

業

・

介

護

費

用

-:設問なし

○

○

○

損益差額 (医業収益合計+介護収益合計-医業・介護費用合計)

○

税金(法人税と住民税の合計)

○

税引後の総損益差額 (損益差額-税金)

○