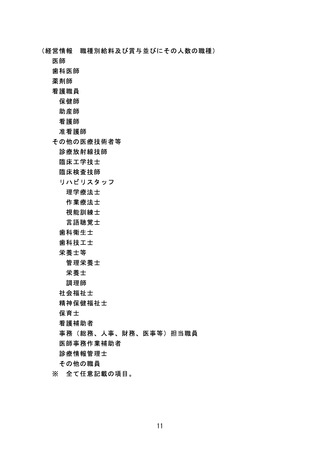

よむ、つかう、まなぶ。

資料2 「医療法人の経営情報のデータベース」の在り方に関する報告書 (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_28890.html |

| 出典情報 | 医療法人の経営情報のデータベースの在り方に関する検討会(第2回 11/8)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

○

また、新たな制度の目的は医療法人の経営情報のデータベースの構築とそ

の活用にあり、都道府県知事による監督・指導を目的とする事業報告書等と

は異なることから、事業報告書等の届出内容を詳細化するような現行制度の

見直しではなく、これらは別制度にすべきである。

○

新たな制度の施行時期については、改革工程表 2021 においては、2023 年

度までに医療法人の経営情報のデータベースを構築することとされており、

この政府方針を踏まえ、施行後に決算期を迎える医療法人から対象として、

施行時期は 2023 年度の可能な範囲で早期とする必要がある。

Ⅲ.医療法人の経営情報のデータベースの在り方について

1.制度の対象とする医療法人について

○

新たな制度において現行の事業報告書等に含まれる損益計算書等よりも詳

細な経営情報の提出を義務づけるに当たっては、医療が置かれている現状と

実態を明らかにするという目的に照らして、経営規模等により対象を限定す

ることは望ましくないため、事業報告書等と同じく全ての医療法人に対する

義務化を原則とする一方で、対応が困難であることが明らかな医療法人まで

義務化すべきではない。

○

このため、小規模な医療法人で経理に携わる者も限られることが見込まれ

る、法人税制度で社会保険診療報酬の所得計算の特例措置 5(いわゆる四段階

税制)が適用されている法人は、社会保険診療報酬に概算経費率を乗じるな

どして経費を算出していることを踏まえ、新たな制度の対象から除外すべき

である。

5

小規模な 医療法 人の例 租税特 別措置 法第 67 条の適用 を受け る医療法 人

租税 特別措 置法(抄 )(昭和 32 年法 律第 26 号)

第六十七 条 医 療法人が 、各事業 年度に おいて第 26条第 1項に 規定する 社会保険 診療に

つき支払 を受け るべき金 額を有す る場合 において 、当該各 事業年 度の当該 支払を受 ける

べき金額 が五千 万円以下 であり、 かつ、 当該各事 業年度の 総収入 金額が七 千万円以 下で

あるとき は、当 該各事業 年度の所 得の金 額の計算 上、当該 社会保 険診療に 係る経費 とし

て損金の 額に算 入する金 額は、当 該支払 を受ける べき金額 を次の 表の上欄 に掲げる 金額

に区分し てそれ ぞれの金 額に同表 の下欄 に掲げる 率を乗じ て計算 した金額 の合計額 とす

る。

(注 )四段 階税制の 適用を受 けてい る医療法 人数(令 和2年 度)は6 1法人

出典 :租税特 別措置の 適用実 態調査の 結果に関 する報 告書

(令 和4年1 月国会 提出)

5

また、新たな制度の目的は医療法人の経営情報のデータベースの構築とそ

の活用にあり、都道府県知事による監督・指導を目的とする事業報告書等と

は異なることから、事業報告書等の届出内容を詳細化するような現行制度の

見直しではなく、これらは別制度にすべきである。

○

新たな制度の施行時期については、改革工程表 2021 においては、2023 年

度までに医療法人の経営情報のデータベースを構築することとされており、

この政府方針を踏まえ、施行後に決算期を迎える医療法人から対象として、

施行時期は 2023 年度の可能な範囲で早期とする必要がある。

Ⅲ.医療法人の経営情報のデータベースの在り方について

1.制度の対象とする医療法人について

○

新たな制度において現行の事業報告書等に含まれる損益計算書等よりも詳

細な経営情報の提出を義務づけるに当たっては、医療が置かれている現状と

実態を明らかにするという目的に照らして、経営規模等により対象を限定す

ることは望ましくないため、事業報告書等と同じく全ての医療法人に対する

義務化を原則とする一方で、対応が困難であることが明らかな医療法人まで

義務化すべきではない。

○

このため、小規模な医療法人で経理に携わる者も限られることが見込まれ

る、法人税制度で社会保険診療報酬の所得計算の特例措置 5(いわゆる四段階

税制)が適用されている法人は、社会保険診療報酬に概算経費率を乗じるな

どして経費を算出していることを踏まえ、新たな制度の対象から除外すべき

である。

5

小規模な 医療法 人の例 租税特 別措置 法第 67 条の適用 を受け る医療法 人

租税 特別措 置法(抄 )(昭和 32 年法 律第 26 号)

第六十七 条 医 療法人が 、各事業 年度に おいて第 26条第 1項に 規定する 社会保険 診療に

つき支払 を受け るべき金 額を有す る場合 において 、当該各 事業年 度の当該 支払を受 ける

べき金額 が五千 万円以下 であり、 かつ、 当該各事 業年度の 総収入 金額が七 千万円以 下で

あるとき は、当 該各事業 年度の所 得の金 額の計算 上、当該 社会保 険診療に 係る経費 とし

て損金の 額に算 入する金 額は、当 該支払 を受ける べき金額 を次の 表の上欄 に掲げる 金額

に区分し てそれ ぞれの金 額に同表 の下欄 に掲げる 率を乗じ て計算 した金額 の合計額 とす

る。

(注 )四段 階税制の 適用を受 けてい る医療法 人数(令 和2年 度)は6 1法人

出典 :租税特 別措置の 適用実 態調査の 結果に関 する報 告書

(令 和4年1 月国会 提出)

5