よむ、つかう、まなぶ。

資料2-1 中長期の経済財政に関する試算(2023年1月)のポイント(内閣府) (4 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0124/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第2回 1/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

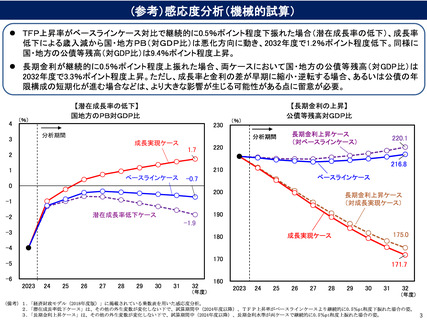

(参考)感応度分析(機械的試算)

TFP上昇率がベースラインケース対比で継続的に0.5%ポイント程度下振れた場合(潜在成長率の低下)、成長率

低下による歳入減から国・地方PB(対GDP比)は悪化方向に動き、2032年度で1.2%ポイント程度低下。同様に

国・地方の公債等残高(対GDP比)は9.4%ポイント程度上昇。

長期金利が継続的に0.5%ポイント程度上振れた場合、両ケースにおいて国・地方の公債等残高(対GDP比)は

2032年度で3.3%ポイント程度上昇。ただし、成長率と金利の差が早期に縮小・逆転する場合、あるいは公債の年

限構成の短期化が進む場合などは、より大きな影響が生じる可能性がある点に留意が必要。

4

【潜在成長率の低下】

国地方のPB対GDP比

(%)

230

(%)

分析期間

3

【長期金利の上昇】

公債等残高対GDP比

分析期間

成長実現ケース

2

1.7

220

長期金利上昇ケース

(対ベースラインケース)

220.1

216.8

210

1

ベースラインケース

ベースラインケース

-0.7

0

200

長期金利上昇ケース

(対成長実現ケース)

-1

190

潜在成長率低下ケース

-2

-1.9

-3

175.0

成長実現ケース

180

-4

170

-5

-6

2023

24

25

26

27

28

29

30

31

32

(年度)

171.7

160

2023

24

25

26

27

28

29

30

31

32

(年度)

(備考)1.「経済財政モデル(2018年度版)」に掲載されている乗数表を用いた感応度分析。

2.「潜在成長率低下ケース」は、その他の外生変数が変化しない下で、試算期間中(2024年度以降)、TFP上昇率がベースラインケースより継続的に0.5%pt程度下振れた場合の姿。

3.「長期金利上昇ケース」は、その他の外生変数が変化しない下で、試算期間中(2024年度以降)、長期金利水準が両ケースで継続的に0.5%pt程度上振れた場合の姿。

3

TFP上昇率がベースラインケース対比で継続的に0.5%ポイント程度下振れた場合(潜在成長率の低下)、成長率

低下による歳入減から国・地方PB(対GDP比)は悪化方向に動き、2032年度で1.2%ポイント程度低下。同様に

国・地方の公債等残高(対GDP比)は9.4%ポイント程度上昇。

長期金利が継続的に0.5%ポイント程度上振れた場合、両ケースにおいて国・地方の公債等残高(対GDP比)は

2032年度で3.3%ポイント程度上昇。ただし、成長率と金利の差が早期に縮小・逆転する場合、あるいは公債の年

限構成の短期化が進む場合などは、より大きな影響が生じる可能性がある点に留意が必要。

4

【潜在成長率の低下】

国地方のPB対GDP比

(%)

230

(%)

分析期間

3

【長期金利の上昇】

公債等残高対GDP比

分析期間

成長実現ケース

2

1.7

220

長期金利上昇ケース

(対ベースラインケース)

220.1

216.8

210

1

ベースラインケース

ベースラインケース

-0.7

0

200

長期金利上昇ケース

(対成長実現ケース)

-1

190

潜在成長率低下ケース

-2

-1.9

-3

175.0

成長実現ケース

180

-4

170

-5

-6

2023

24

25

26

27

28

29

30

31

32

(年度)

171.7

160

2023

24

25

26

27

28

29

30

31

32

(年度)

(備考)1.「経済財政モデル(2018年度版)」に掲載されている乗数表を用いた感応度分析。

2.「潜在成長率低下ケース」は、その他の外生変数が変化しない下で、試算期間中(2024年度以降)、TFP上昇率がベースラインケースより継続的に0.5%pt程度下振れた場合の姿。

3.「長期金利上昇ケース」は、その他の外生変数が変化しない下で、試算期間中(2024年度以降)、長期金利水準が両ケースで継続的に0.5%pt程度上振れた場合の姿。

3