よむ、つかう、まなぶ。

【委員提出資料】猪口委員提出資料 (1 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_36273.html |

| 出典情報 | 社会保障審議会 医療保険部会(第170回 11/9)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和5年11月9日

第170回社会保障審議会医療保険部会

委員提出資料

令和5年11月1日財政制度等審議会財政制度分科会における医療機関経営に関する指摘について

令和5年11月9日

公益社団法人 日本医師会

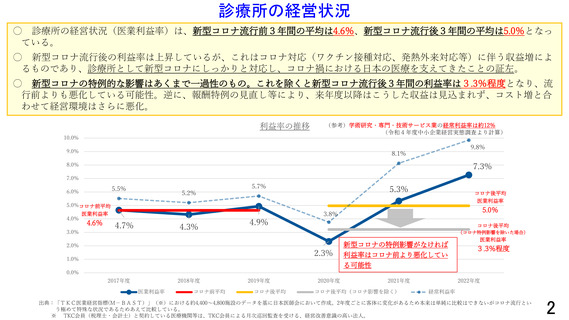

○ 令和5年11月1日財政制度等審議会財政制度分科会において、事務局より提出された資料に基づき、医療機関の経営に関し、議論

が行われ、直近2年間の診療所の損益率が極めて高水準であり、経常利益率も急増し、利益剰余金が積み上がっているとされた。

○ 同資料において分析対象となっている3年間は、新型コロナウイルス感染症による変動が顕著であった期間であり、医療機関の経営

は、2020年度に大きく落ち込み、その後、コロナ対応が進むとともに、元の水準への回復傾向を示したもの。そもそも、コロナ禍で落ち

込みが厳しかった2020年度を基準に、その後の2年間の伸びが急増している、損益率が極めて高いと評価すること自体、ミスリードで

あり、儲かっているという印象を与える恣意的なものと言わざるを得ない。

○ 加えて、コロナ対応(診療報酬の特例措置や各種補助金)については、5類感染症への移行後、既に、半分以下へと大幅に引き下げ

られており、こうした一過性の収益を前提に恒常的なフローについて議論するのは極めて不適切。

○ P4の図表のとおり、コロナ流行前の3年間と2020~2022年度の平均的な利益率はほぼ同水準。さらに、コロナ特例措置等を除けば

3.3%程度と、むしろ流行前よりも悪化。

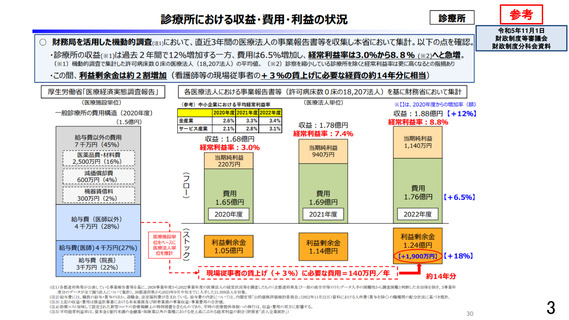

○ 利益剰余金については、その使途は、診療所の大規模修繕等に充てるほか、法人が解散する際、原則、最終的には国庫等に帰属

するものであって、医師、役員に帰属するものではない。一般的な診療所開業モデルによれば、開業後は借入金の返済に忙殺され、

一定期間経過した頃にようやく利益剰余金が出るのが一般的。賃上げの原資を利益剰余金に求めるとするなら、地方においては新規

参入が困難となり、医療提供体制の弱体化を招く。

○ ストックたる利益剰余金に依存した賃上げは、持続可能性がなく、また、医療現場では、来年度からスタートする新たな感染症対策

や電子カルテ導入など医療DXに向けた投資など、差し迫った対応も求められている。

○ 人材確保が切実な課題となる中で、医療従事者の賃上げは待ったなしの最優先課題であるが、その原資は、診療報酬(フロー)によ

り対応し、持続的な経営環境を整備していくことが不可欠。

1

第170回社会保障審議会医療保険部会

委員提出資料

令和5年11月1日財政制度等審議会財政制度分科会における医療機関経営に関する指摘について

令和5年11月9日

公益社団法人 日本医師会

○ 令和5年11月1日財政制度等審議会財政制度分科会において、事務局より提出された資料に基づき、医療機関の経営に関し、議論

が行われ、直近2年間の診療所の損益率が極めて高水準であり、経常利益率も急増し、利益剰余金が積み上がっているとされた。

○ 同資料において分析対象となっている3年間は、新型コロナウイルス感染症による変動が顕著であった期間であり、医療機関の経営

は、2020年度に大きく落ち込み、その後、コロナ対応が進むとともに、元の水準への回復傾向を示したもの。そもそも、コロナ禍で落ち

込みが厳しかった2020年度を基準に、その後の2年間の伸びが急増している、損益率が極めて高いと評価すること自体、ミスリードで

あり、儲かっているという印象を与える恣意的なものと言わざるを得ない。

○ 加えて、コロナ対応(診療報酬の特例措置や各種補助金)については、5類感染症への移行後、既に、半分以下へと大幅に引き下げ

られており、こうした一過性の収益を前提に恒常的なフローについて議論するのは極めて不適切。

○ P4の図表のとおり、コロナ流行前の3年間と2020~2022年度の平均的な利益率はほぼ同水準。さらに、コロナ特例措置等を除けば

3.3%程度と、むしろ流行前よりも悪化。

○ 利益剰余金については、その使途は、診療所の大規模修繕等に充てるほか、法人が解散する際、原則、最終的には国庫等に帰属

するものであって、医師、役員に帰属するものではない。一般的な診療所開業モデルによれば、開業後は借入金の返済に忙殺され、

一定期間経過した頃にようやく利益剰余金が出るのが一般的。賃上げの原資を利益剰余金に求めるとするなら、地方においては新規

参入が困難となり、医療提供体制の弱体化を招く。

○ ストックたる利益剰余金に依存した賃上げは、持続可能性がなく、また、医療現場では、来年度からスタートする新たな感染症対策

や電子カルテ導入など医療DXに向けた投資など、差し迫った対応も求められている。

○ 人材確保が切実な課題となる中で、医療従事者の賃上げは待ったなしの最優先課題であるが、その原資は、診療報酬(フロー)によ

り対応し、持続的な経営環境を整備していくことが不可欠。

1