よむ、つかう、まなぶ。

2022年度決算分・診療所の経営分析参考指標の概要 (4 ページ)

出典

| 公開元URL | https://www.wam.go.jp/hp/wp-content/uploads/2022_shinnryojo_shihyouD.pdf |

| 出典情報 | 2022年度(令和4年度)決算・診療所の経営分析参考指標の概要について(1/31)《福祉医療機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

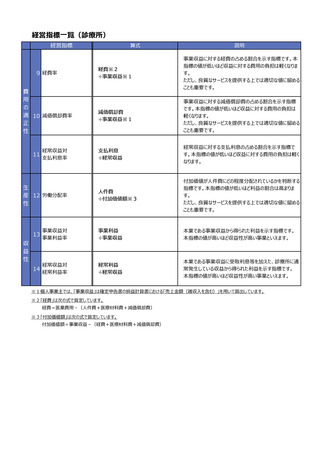

経営指標一覧(診療所)

経営指標

9 経費率

費

用

の

適 10 減価償却費率

正

性

11

経常収益対

支払利息率

生

産 12 労働分配率

性

算式

説明

経費※2

÷事業収益※1

事業収益に対する経費の占める割合を示す指標です。本

指標の値が低いほど収益に対する費用の負担は軽くなりま

す。

ただし、良質なサービスを提供する上では適切な値に留める

ことも重要です。

減価償却費

÷事業収益※1

事業収益に対する減価償却費の占める割合を示す指標

です。本指標の値が低いほど収益に対する費用の負担は

軽くなります。

ただし、良質なサービスを提供する上では適切な値に留める

ことも重要です。

支払利息

÷経常収益

経常収益に対する支払利息の占める割合を示す指標で

す。本指標の値が低いほど収益に対する費用の負担は軽く

なります。

人件費

÷付加価値額※3

付加価値が人件費にどの程度分配されているかを判断する

指標です。本指標の値が低いほど利益の割合は高まりま

す。

ただし、良質なサービスを提供する上では適切な値に留める

ことも重要です。

13

事業収益対

事業利益率

事業利益

÷事業収益

本業である事業収益から得られた利益を示す指標です。

本指標の値が高いほど収益性が高い事業といえます。

14

経常収益対

経常利益率

経常利益

÷経常収益

本業である事業収益に受取利息等を加えた、診療所に通

常発生している収益から得られた利益を示す指標です。

本指標の値が高いほど収益性が高い事業といえます。

収

益

性

※1個人事業主では、「事業収益」は確定申告書の損益計算書における「売上金額(雑収入を含む)」を用いて算出しています。

※2「経費」は次の式で算定しています。

経費=医業費用-(人件費+医療材料費+減価償却費)

※3「付加価値額」は次の式で算定しています。

付加価値額=事業収益-(経費+医療材料費+減価償却費)

経営指標

9 経費率

費

用

の

適 10 減価償却費率

正

性

11

経常収益対

支払利息率

生

産 12 労働分配率

性

算式

説明

経費※2

÷事業収益※1

事業収益に対する経費の占める割合を示す指標です。本

指標の値が低いほど収益に対する費用の負担は軽くなりま

す。

ただし、良質なサービスを提供する上では適切な値に留める

ことも重要です。

減価償却費

÷事業収益※1

事業収益に対する減価償却費の占める割合を示す指標

です。本指標の値が低いほど収益に対する費用の負担は

軽くなります。

ただし、良質なサービスを提供する上では適切な値に留める

ことも重要です。

支払利息

÷経常収益

経常収益に対する支払利息の占める割合を示す指標で

す。本指標の値が低いほど収益に対する費用の負担は軽く

なります。

人件費

÷付加価値額※3

付加価値が人件費にどの程度分配されているかを判断する

指標です。本指標の値が低いほど利益の割合は高まりま

す。

ただし、良質なサービスを提供する上では適切な値に留める

ことも重要です。

13

事業収益対

事業利益率

事業利益

÷事業収益

本業である事業収益から得られた利益を示す指標です。

本指標の値が高いほど収益性が高い事業といえます。

14

経常収益対

経常利益率

経常利益

÷経常収益

本業である事業収益に受取利息等を加えた、診療所に通

常発生している収益から得られた利益を示す指標です。

本指標の値が高いほど収益性が高い事業といえます。

収

益

性

※1個人事業主では、「事業収益」は確定申告書の損益計算書における「売上金額(雑収入を含む)」を用いて算出しています。

※2「経費」は次の式で算定しています。

経費=医業費用-(人件費+医療材料費+減価償却費)

※3「付加価値額」は次の式で算定しています。

付加価値額=事業収益-(経費+医療材料費+減価償却費)