よむ、つかう、まなぶ。

資料2-6 社会福祉法人むべの里光栄 御提出資料 (9 ページ)

出典

| 公開元URL | https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2310_04medical/240426_01/medical10_agenda.html |

| 出典情報 | 規制改革推進会議 健康・医療・介護ワーキング・グループ(第10回 4/26)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

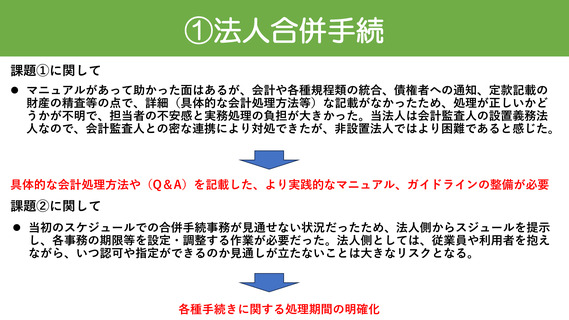

①法人合併手続

課題①に関して

マニュアルがあって助かった面はあるが、会計や各種規程類の統合、債権者への通知、定款記載の

財産の精査等の点で、詳細(具体的な会計処理方法等)な記載がなかったため、処理が正しいかど

うかが不明で、担当者の不安感と実務処理の負担が大きかった。当法人は会計監査人の設置義務法

人なので、会計監査人との密な連携により対処できたが、非設置法人ではより困難であると感じた。

具体的な会計処理方法や(Q&A)を記載した、より実践的なマニュアル、ガイドラインの整備が必要

課題②に関して

当初のスケジュールでの合併手続事務が見通せない状況だったため、法人側からスジュールを提示

し、各事務の期限等を設定・調整する作業が必要だった。法人側としては、従業員や利用者を抱え

ながら、いつ認可や指定ができるのか見通しが立たないことは大きなリスクとなる。

各種手続きに関する処理期間の明確化

課題①に関して

マニュアルがあって助かった面はあるが、会計や各種規程類の統合、債権者への通知、定款記載の

財産の精査等の点で、詳細(具体的な会計処理方法等)な記載がなかったため、処理が正しいかど

うかが不明で、担当者の不安感と実務処理の負担が大きかった。当法人は会計監査人の設置義務法

人なので、会計監査人との密な連携により対処できたが、非設置法人ではより困難であると感じた。

具体的な会計処理方法や(Q&A)を記載した、より実践的なマニュアル、ガイドラインの整備が必要

課題②に関して

当初のスケジュールでの合併手続事務が見通せない状況だったため、法人側からスジュールを提示

し、各事務の期限等を設定・調整する作業が必要だった。法人側としては、従業員や利用者を抱え

ながら、いつ認可や指定ができるのか見通しが立たないことは大きなリスクとなる。

各種手続きに関する処理期間の明確化