よむ、つかう、まなぶ。

資料2-2 現下のエネルギー価格上昇を脱炭素社会構築に向けた突破口に(参考資料)(有識者議員提出資料) (2 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2022/0323/agenda.html |

| 出典情報 | 経済財政諮問会議(令和4年第3回 3/23)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

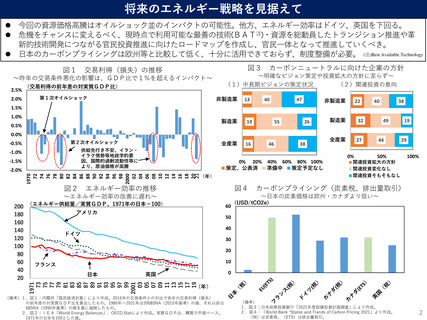

将来のエネルギー戦略を見据えて

今回の資源価格高騰はオイルショック並のインパクトの可能性。他方、エネルギー効率はドイツ、英国を下回る。

危機をチャンスに変えるべく、現時点で利用可能な最善の技術(BAT注)・資源を総動員したトランジション推進や革

新的技術開発につながる官民投資推進に向けたロードマップを作成し、官民一体となって推進していくべき。

日本のカーボンプライシングは欧州等と比較して低く、十分に活用できておらず、制度整備が必要。 (注)Best Available Technology

図1

図3

交易利得(損失)の推移

~昨年の交易条件悪化の影響は、GDP比で1%を超えるインパクト~

2.5%

2.0%

(交易利得の前年差の対実質GDP比)

第1次オイルショック

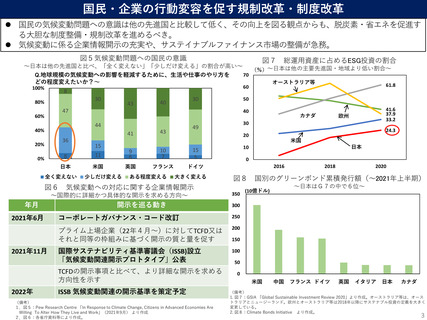

カーボンニュートラルに向けた企業の方針

~明確なビジョン策定や投資拡大の方針に至らず~

(1)中長期ビジョンの策定状況

(2)関連投資の意向

非製造業

13

40

47

非製造業

22

40

38

1.5%

1.0%

0.5%

製造業

19

全産業

16

55

26

0.0%

-0.5%

-1.0%

-1.5%

供給先行き不安、イラン・

イラク情勢等地政学的要

因、国際的過剰流動性等に

より、原油価格が高騰

46

38

32

全産業

27

0%

0% 20% 40% 60% 80% 100%

策定、公表済

準備中

策定予定なし

1970

72

74

76

78

80

82

84

86

88

90

92

94

96

98

2000

02

04

06

08

10

12

14

16

18

20

21

-2.0%

第2次オイルショック

製造業

(年)

図4

図2 エネルギー効率の推移

49

44

19

29

50%

100%

関連投資拡大の方針

関連投資変化なし

関連投資そもそもなし

カーボンプライシング(炭素税、排出量取引)

~日本の炭素価格は欧州・カナダより低い~

~エネルギー効率の改善に遅れ~

200 (エネルギー供給量/実質GDP、1971年の日本=100)

アメリカ

180

160

140

ドイツ

120

100

80

60

フランス

40

英国

日本

20

60

(USD/tCO2e)

50

40

30

20

10

1971

73

75

77

79

81

83

85

87

89

91

93

95

97

99

2001

03

05

07

09

11

13

15

17

19

0

(年)

(備考)1.図1:内閣府「国民経済計算」により作成。2015年の交易条件との対比で各年の交易利得(損失)

の前年差の対実質GDP比を算出したもの。1980年~2021年は2008SNA(2015年基準)の値、それ以前は

68SNA(1990年基準)の値を基に接続したもの。

2.図2:IEA「World Energy Balances」、OECD.Statにより作成。実質GDPは、購買力平価ベース。

1971年の日本を100とした値。

(備考)

1.図3:日本政策投資銀行「2021年度設備投資計画調査」により作成。

2. 図4:「World Bank “States and Trends of Carbon Pricing 2021」より作成。

(税)は炭素税、(ETS)は排出量取引。

2

今回の資源価格高騰はオイルショック並のインパクトの可能性。他方、エネルギー効率はドイツ、英国を下回る。

危機をチャンスに変えるべく、現時点で利用可能な最善の技術(BAT注)・資源を総動員したトランジション推進や革

新的技術開発につながる官民投資推進に向けたロードマップを作成し、官民一体となって推進していくべき。

日本のカーボンプライシングは欧州等と比較して低く、十分に活用できておらず、制度整備が必要。 (注)Best Available Technology

図1

図3

交易利得(損失)の推移

~昨年の交易条件悪化の影響は、GDP比で1%を超えるインパクト~

2.5%

2.0%

(交易利得の前年差の対実質GDP比)

第1次オイルショック

カーボンニュートラルに向けた企業の方針

~明確なビジョン策定や投資拡大の方針に至らず~

(1)中長期ビジョンの策定状況

(2)関連投資の意向

非製造業

13

40

47

非製造業

22

40

38

1.5%

1.0%

0.5%

製造業

19

全産業

16

55

26

0.0%

-0.5%

-1.0%

-1.5%

供給先行き不安、イラン・

イラク情勢等地政学的要

因、国際的過剰流動性等に

より、原油価格が高騰

46

38

32

全産業

27

0%

0% 20% 40% 60% 80% 100%

策定、公表済

準備中

策定予定なし

1970

72

74

76

78

80

82

84

86

88

90

92

94

96

98

2000

02

04

06

08

10

12

14

16

18

20

21

-2.0%

第2次オイルショック

製造業

(年)

図4

図2 エネルギー効率の推移

49

44

19

29

50%

100%

関連投資拡大の方針

関連投資変化なし

関連投資そもそもなし

カーボンプライシング(炭素税、排出量取引)

~日本の炭素価格は欧州・カナダより低い~

~エネルギー効率の改善に遅れ~

200 (エネルギー供給量/実質GDP、1971年の日本=100)

アメリカ

180

160

140

ドイツ

120

100

80

60

フランス

40

英国

日本

20

60

(USD/tCO2e)

50

40

30

20

10

1971

73

75

77

79

81

83

85

87

89

91

93

95

97

99

2001

03

05

07

09

11

13

15

17

19

0

(年)

(備考)1.図1:内閣府「国民経済計算」により作成。2015年の交易条件との対比で各年の交易利得(損失)

の前年差の対実質GDP比を算出したもの。1980年~2021年は2008SNA(2015年基準)の値、それ以前は

68SNA(1990年基準)の値を基に接続したもの。

2.図2:IEA「World Energy Balances」、OECD.Statにより作成。実質GDPは、購買力平価ベース。

1971年の日本を100とした値。

(備考)

1.図3:日本政策投資銀行「2021年度設備投資計画調査」により作成。

2. 図4:「World Bank “States and Trends of Carbon Pricing 2021」より作成。

(税)は炭素税、(ETS)は排出量取引。

2