よむ、つかう、まなぶ。

令和7年度 主な税制改正要望の概要 (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42873.html |

| 出典情報 | 令和7年度厚生労働省税制改正要望について(8/28)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

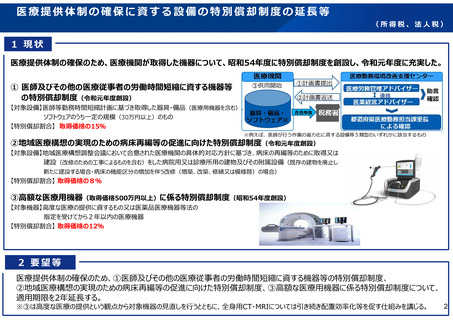

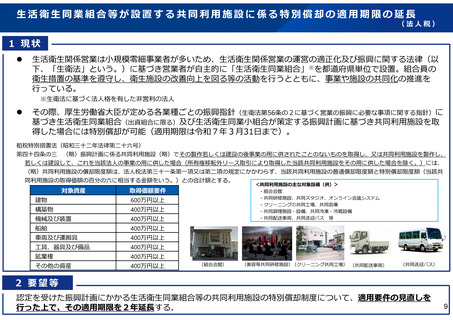

生活衛生同業組合等が設置する共同利用施設に係る特別償却の適用期限の延長

(法人税)

1 現状

生活衛生関係営業は小規模零細事業者が多いため、生活衛生関係営業の運営の適正化及び振興に関する法律(以

下、「生衛法」という。)に基づき営業者が自主的に「生活衛生同業組合」※を都道府県単位で設置。組合員の

衛生措置の基準を遵守し、衛生施設の改善向上を図る等の活動を行うとともに、事業や施設の共同化の推進を

行っている。

※生衛法に基づく法人格を有した非営利の法人

その際、厚生労働省大臣が定める各業種ごとの振興指針(生衛法第56条の2に基づく営業の振興に必要な事項に関する指針)に

基づき生活衛生同業組合(出資組合に限る)及び生活衛生同業小組合が策定する振興計画に基づき共同利用施設を取

得した場合には特別償却が可能(適用期限は令和7年3月31日まで)。

租税特別措置法(昭和三十二年法律第二十六号)

第四十四条の三 (略)振興計画に係る共同利用施設(略)でその製作若しくは建設の後事業の用に供されたことのないものを取得し、又は共同利用施設を製作し、

若しくは建設して、これを当該法人の事業の用に供した場合(所有権移転外リース取引により取得した当該共同利用施設をその用に供した場合を除く。)には、

(略)共同利用施設の償却限度額は、法人税法第三十一条第一項又は第二項の規定にかかわらず、当該共同利用施設の普通償却限度額と特別償却限度額(当該共

同利用施設の取得価額の百分の六に相当する金額をいう。)との合計額とする。

対象資産

<共同利用施設の主な対象設備(例)>

・組合会館

・共同研修施設、共同スタジオ、オンライン会議システム

・クリーニングの共同工場、共同倉庫

・共同調理施設・設備、共同冷凍・冷蔵設備

・共同配送車両、共同送迎バス 等

取得価額要件

建物

600万円以上

構築物

400万円以上

機械及び装置

400万円以上

船舶

400万円以上

車両及び運搬具

400万円以上

工具、器具及び備品

400万円以上

鉱業権

400万円以上

その他の資産

400万円以上

(組合会館)

(美容等共同研修施設)(クリーニング共同工場) (共同配送車両)

(共同送迎バス)

2 要望等

認定を受けた振興計画にかかる生活衛生同業組合等の共同利用施設の特別償却制度について、適用要件の見直しを

行った上で、その適用期限を2年延長する。

9

(法人税)

1 現状

生活衛生関係営業は小規模零細事業者が多いため、生活衛生関係営業の運営の適正化及び振興に関する法律(以

下、「生衛法」という。)に基づき営業者が自主的に「生活衛生同業組合」※を都道府県単位で設置。組合員の

衛生措置の基準を遵守し、衛生施設の改善向上を図る等の活動を行うとともに、事業や施設の共同化の推進を

行っている。

※生衛法に基づく法人格を有した非営利の法人

その際、厚生労働省大臣が定める各業種ごとの振興指針(生衛法第56条の2に基づく営業の振興に必要な事項に関する指針)に

基づき生活衛生同業組合(出資組合に限る)及び生活衛生同業小組合が策定する振興計画に基づき共同利用施設を取

得した場合には特別償却が可能(適用期限は令和7年3月31日まで)。

租税特別措置法(昭和三十二年法律第二十六号)

第四十四条の三 (略)振興計画に係る共同利用施設(略)でその製作若しくは建設の後事業の用に供されたことのないものを取得し、又は共同利用施設を製作し、

若しくは建設して、これを当該法人の事業の用に供した場合(所有権移転外リース取引により取得した当該共同利用施設をその用に供した場合を除く。)には、

(略)共同利用施設の償却限度額は、法人税法第三十一条第一項又は第二項の規定にかかわらず、当該共同利用施設の普通償却限度額と特別償却限度額(当該共

同利用施設の取得価額の百分の六に相当する金額をいう。)との合計額とする。

対象資産

<共同利用施設の主な対象設備(例)>

・組合会館

・共同研修施設、共同スタジオ、オンライン会議システム

・クリーニングの共同工場、共同倉庫

・共同調理施設・設備、共同冷凍・冷蔵設備

・共同配送車両、共同送迎バス 等

取得価額要件

建物

600万円以上

構築物

400万円以上

機械及び装置

400万円以上

船舶

400万円以上

車両及び運搬具

400万円以上

工具、器具及び備品

400万円以上

鉱業権

400万円以上

その他の資産

400万円以上

(組合会館)

(美容等共同研修施設)(クリーニング共同工場) (共同配送車両)

(共同送迎バス)

2 要望等

認定を受けた振興計画にかかる生活衛生同業組合等の共同利用施設の特別償却制度について、適用要件の見直しを

行った上で、その適用期限を2年延長する。

9