よむ、つかう、まなぶ。

資料3 認定医療法人制度の延長等について (2 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_46216.html |

| 出典情報 | 社会保障審議会 医療部会(第113回 11/28)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

認定医療法人制度の延長(案)

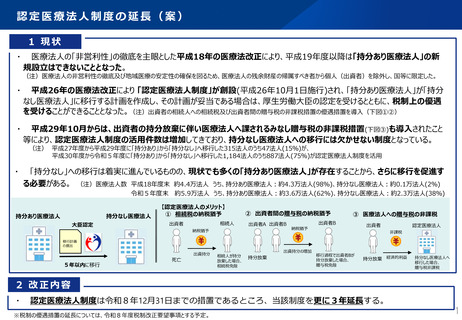

1 現状

・ 医療法人の「非営利性」の徹底を主眼とした平成18年の医療法改正により、平成19年度以降は「持分あり医療法人」の新

規設立はできないこととなった。

(注)医療法人の非営利性の徹底及び地域医療の安定性の確保を図るため、医療法人の残余財産の帰属すべき者から個人(出資者)を除外し、国等に限定した。

・ 平成26年の医療法改正により 「認定医療法人制度」が創設(平成26年10月1日施行)され、「持分あり医療法人」が「持分

なし医療法人」に移行する計画を作成し、その計画が妥当である場合は、厚生労働大臣の認定を受けるとともに、税制上の優遇

を受けることができることとなった。(注)出資者の相続人への相続税及び出資者間の贈与税の非課税措置の優遇措置を導入(下図①②)

・ 平成29年10月からは、出資者の持分放棄に伴い医療法人へ課されるみなし贈与税の非課税措置(下図③)も導入されたこと

等により、認定医療法人制度の活用件数は増加してきており、持分なし医療法人への移行には欠かせない制度となっている。

(注) 平成27年度から平成29年度に「持分あり」から「持分なし」へ移行した315法人のうち47法人(15%)が、

平成30年度から令和5年度に「持分あり」から「持分なし」へ移行した1,184法人のうち887法人(75%)が認定医療法人制度を活用

・

「持分なし」への移行は着実に進んでいるものの、現状でも多くの「持分あり医療法人」が存在することから、さらに移行を促進す

る必要がある。 (注)医療法人数 平成18年度末 約4.4万法人 うち、持分あり医療法人:約4.3万法人(98%)、持分なし医療法人:約0.1万法人(2%)

令和5年度末 約5.9万法人 うち、持分あり医療法人:約3.6万法人(62%)、持分なし医療法人:約2.3万法人(38%)

持分なし医療法人

持分あり医療法人

大臣認定

【認定医療法人のメリット】

① 相続税の納税猶予

相続人

出資者

② 出資者間の贈与税の納税猶予

出資者A 出資者B

納税猶予

③ 医療法人への贈与税の非課税

出資者B

納税猶予

出資者

認定医療法人

非課税

移行計画

の提出

出資持分

5年以内に移行

死亡

相続人が持分

放棄した場合、

相続税免除

出資持分の増加

持分放棄

移行過程で出資者Bが

持分放棄した場合、

贈与税免除

持分放棄 経済的利益

持分なし医療法人へ

移行した場合、

贈与税非課税

2 改正内容

・ 認定医療法人制度は令和8年12月31日までの措置であるところ、当該制度を更に3年延長する。

※税制の優遇措置の延長については、令和8年度税制改正要望事項とする予定。

1

1 現状

・ 医療法人の「非営利性」の徹底を主眼とした平成18年の医療法改正により、平成19年度以降は「持分あり医療法人」の新

規設立はできないこととなった。

(注)医療法人の非営利性の徹底及び地域医療の安定性の確保を図るため、医療法人の残余財産の帰属すべき者から個人(出資者)を除外し、国等に限定した。

・ 平成26年の医療法改正により 「認定医療法人制度」が創設(平成26年10月1日施行)され、「持分あり医療法人」が「持分

なし医療法人」に移行する計画を作成し、その計画が妥当である場合は、厚生労働大臣の認定を受けるとともに、税制上の優遇

を受けることができることとなった。(注)出資者の相続人への相続税及び出資者間の贈与税の非課税措置の優遇措置を導入(下図①②)

・ 平成29年10月からは、出資者の持分放棄に伴い医療法人へ課されるみなし贈与税の非課税措置(下図③)も導入されたこと

等により、認定医療法人制度の活用件数は増加してきており、持分なし医療法人への移行には欠かせない制度となっている。

(注) 平成27年度から平成29年度に「持分あり」から「持分なし」へ移行した315法人のうち47法人(15%)が、

平成30年度から令和5年度に「持分あり」から「持分なし」へ移行した1,184法人のうち887法人(75%)が認定医療法人制度を活用

・

「持分なし」への移行は着実に進んでいるものの、現状でも多くの「持分あり医療法人」が存在することから、さらに移行を促進す

る必要がある。 (注)医療法人数 平成18年度末 約4.4万法人 うち、持分あり医療法人:約4.3万法人(98%)、持分なし医療法人:約0.1万法人(2%)

令和5年度末 約5.9万法人 うち、持分あり医療法人:約3.6万法人(62%)、持分なし医療法人:約2.3万法人(38%)

持分なし医療法人

持分あり医療法人

大臣認定

【認定医療法人のメリット】

① 相続税の納税猶予

相続人

出資者

② 出資者間の贈与税の納税猶予

出資者A 出資者B

納税猶予

③ 医療法人への贈与税の非課税

出資者B

納税猶予

出資者

認定医療法人

非課税

移行計画

の提出

出資持分

5年以内に移行

死亡

相続人が持分

放棄した場合、

相続税免除

出資持分の増加

持分放棄

移行過程で出資者Bが

持分放棄した場合、

贈与税免除

持分放棄 経済的利益

持分なし医療法人へ

移行した場合、

贈与税非課税

2 改正内容

・ 認定医療法人制度は令和8年12月31日までの措置であるところ、当該制度を更に3年延長する。

※税制の優遇措置の延長については、令和8年度税制改正要望事項とする予定。

1