よむ、つかう、まなぶ。

2023年度(令和5年度)決算 小規模多機能型居宅介護の経営分析参考指標の概要 (3 ページ)

出典

| 公開元URL | https://www.wam.go.jp/hp/wp-content/uploads/2023_shoutaki_shihyouD.pdf |

| 出典情報 | 2023年度(令和5年度)決算 小規模多機能型居宅介護の経営分析参考指標の概要(1/24)《福祉医療機構》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

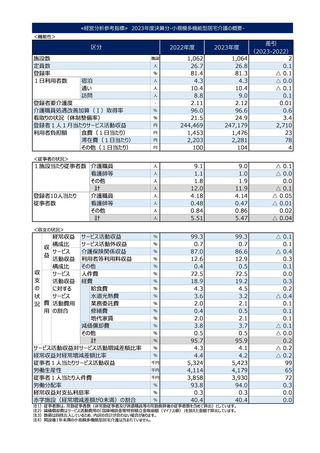

経営指標一覧(小規模多機能型居宅介護)

経営指標

説明

サービス活動収益

÷年間平均従事者数※3

従事者1人当たりどの程度のサービス活動収益を得

ているかによって効率を判断する指標です。

本指標の値が大きいほど従事者の収益獲得力が高

いことから収益増加あるいは費用削減に寄与すること

になります。

付加価値額※4

年間平均従事者数※3

従事者1人がどの程度の付加価値を生み出したかを

示す指標です。

本指標の値が高いほど、各々の従事者が効率よく価

値を生み出し、円滑な運営管理が行われているとい

えます。

12 労働分配率

人件費

÷付加価値額※4

付加価値が人件費にどの程度分配されているかを判

断する指標です。

本指標の値が低いほど増減差額の割合は高まりま

す。

ただし、良質なサービスを提供する上では適切な値に

留めることも重要です。

サービス活動収益対

13

サービス活動増減差額比率

サービス活動増減差額

÷サービス活動収益

本業であるサービス活動収益から得られた増減差額

を示す指標です。

本指標の値が高いほど収益性が高い事業といえま

す。

経常増減差額

÷経常収益

本業であるサービス活動収益に受取利息等を加え

た、施設に通常発生している収益から得られた増減

差額を示す指標です。

本指標の値が高いほど収益性が高い事業といえま

す。

10

従事者1人当たり

サービス活動収益

生

11 労働生産性

産

性

収

益

性

算式

14

経常収益対

経常増減差額比率

※1「登録者要介護度」は次の式で算定しています。

登録者要介護度={(要支援等の人数×0)+(要介護度1の人数×1)+(要介護度2の人数×2)+(要介護度3の

人数×3)+ (要介護度4の人数×4)+(要介護度5の人数×5)}÷年間延べ登録者数

※2「経費」は次の式で算定しています。

経費=事業費+事務費

※3「年間平均従事者数」は、会計期間中の10月1日時点の従事者数を基準としています。

※4「付加価値額」は次の式で算定しています。

付加価値額=サービス活動収益-(事業費+事務費+減価償却費+国庫補助金等特別積立金取崩額[マイナス

値]+徴収不能額)

経営指標

説明

サービス活動収益

÷年間平均従事者数※3

従事者1人当たりどの程度のサービス活動収益を得

ているかによって効率を判断する指標です。

本指標の値が大きいほど従事者の収益獲得力が高

いことから収益増加あるいは費用削減に寄与すること

になります。

付加価値額※4

年間平均従事者数※3

従事者1人がどの程度の付加価値を生み出したかを

示す指標です。

本指標の値が高いほど、各々の従事者が効率よく価

値を生み出し、円滑な運営管理が行われているとい

えます。

12 労働分配率

人件費

÷付加価値額※4

付加価値が人件費にどの程度分配されているかを判

断する指標です。

本指標の値が低いほど増減差額の割合は高まりま

す。

ただし、良質なサービスを提供する上では適切な値に

留めることも重要です。

サービス活動収益対

13

サービス活動増減差額比率

サービス活動増減差額

÷サービス活動収益

本業であるサービス活動収益から得られた増減差額

を示す指標です。

本指標の値が高いほど収益性が高い事業といえま

す。

経常増減差額

÷経常収益

本業であるサービス活動収益に受取利息等を加え

た、施設に通常発生している収益から得られた増減

差額を示す指標です。

本指標の値が高いほど収益性が高い事業といえま

す。

10

従事者1人当たり

サービス活動収益

生

11 労働生産性

産

性

収

益

性

算式

14

経常収益対

経常増減差額比率

※1「登録者要介護度」は次の式で算定しています。

登録者要介護度={(要支援等の人数×0)+(要介護度1の人数×1)+(要介護度2の人数×2)+(要介護度3の

人数×3)+ (要介護度4の人数×4)+(要介護度5の人数×5)}÷年間延べ登録者数

※2「経費」は次の式で算定しています。

経費=事業費+事務費

※3「年間平均従事者数」は、会計期間中の10月1日時点の従事者数を基準としています。

※4「付加価値額」は次の式で算定しています。

付加価値額=サービス活動収益-(事業費+事務費+減価償却費+国庫補助金等特別積立金取崩額[マイナス

値]+徴収不能額)