よむ、つかう、まなぶ。

【資料6-2】令和4年度介護事業経営概況調査 調査票 介護老人保健施設票(案) (13 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_23604.html |

| 出典情報 | 社会保障審議会 介護給付費分科会 介護事業経営調査委員会(web会議)(第34回 2/7)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(3)-B

科

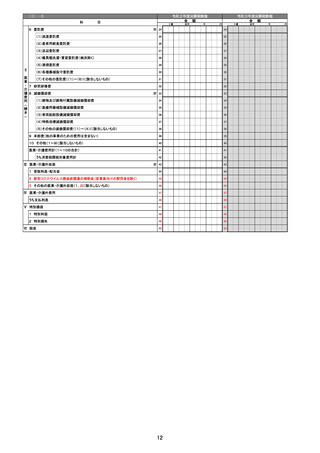

6 委託費

Ⅱ

令和2年度決算期数値

金 額

目

十億

百万

千

令和3年度決算期数値

金 額

円

十億

計 24

24

(1)派遣委託費

25

25

(2)患者用給食委託費

26

26

(3)送迎委託費

27

27

(4)寝具類洗濯・賃貸委託費(病衣除く)

28

28

(5)清掃委託費

29

29

(6)各種器械保守委託費

30

30

31

31

32

32

計 33

33

医

(7)その他の委託費((1)~(6)に該当しないもの)

業

・ 7 研究研修費

介

護 8 減価償却費

費

(1)建物及び建物付属設備減価償却費

用

34

35

35

(3)車両船舶設備減価償却費

36

36

(4)特殊浴槽減価償却費

37

37

(5)その他の減価償却費((1)~(4)に該当しないもの)

38

38

9 本部費(他の事業のための費用は含まない)

39

39

10 その他(1~9に該当しないもの)

40

40

医業・介護費用計(1~10の合計)

41

41

42

42

計 43

43

1 受取利息・配当金

44

44

2 新型コロナウイルス感染症関連の補助金(従業員向けの慰労金を除く)

45

45

3 その他の医業・介護外収益(1、2に該当しないもの)

46

46

Ⅳ 医業・介護外費用

47

47

うち支払利息

46

46

47

47

1 特別利益

48

48

2 特別損失

49

49

50

50

(

34

(2)医療用器械設備減価償却費

)

続

き

うち消費税課税対象費用計

Ⅲ 医業・介護外収益

Ⅴ 特別損益

Ⅵ 税金

12

百万

千

円

科

6 委託費

Ⅱ

令和2年度決算期数値

金 額

目

十億

百万

千

令和3年度決算期数値

金 額

円

十億

計 24

24

(1)派遣委託費

25

25

(2)患者用給食委託費

26

26

(3)送迎委託費

27

27

(4)寝具類洗濯・賃貸委託費(病衣除く)

28

28

(5)清掃委託費

29

29

(6)各種器械保守委託費

30

30

31

31

32

32

計 33

33

医

(7)その他の委託費((1)~(6)に該当しないもの)

業

・ 7 研究研修費

介

護 8 減価償却費

費

(1)建物及び建物付属設備減価償却費

用

34

35

35

(3)車両船舶設備減価償却費

36

36

(4)特殊浴槽減価償却費

37

37

(5)その他の減価償却費((1)~(4)に該当しないもの)

38

38

9 本部費(他の事業のための費用は含まない)

39

39

10 その他(1~9に該当しないもの)

40

40

医業・介護費用計(1~10の合計)

41

41

42

42

計 43

43

1 受取利息・配当金

44

44

2 新型コロナウイルス感染症関連の補助金(従業員向けの慰労金を除く)

45

45

3 その他の医業・介護外収益(1、2に該当しないもの)

46

46

Ⅳ 医業・介護外費用

47

47

うち支払利息

46

46

47

47

1 特別利益

48

48

2 特別損失

49

49

50

50

(

34

(2)医療用器械設備減価償却費

)

続

き

うち消費税課税対象費用計

Ⅲ 医業・介護外収益

Ⅴ 特別損益

Ⅵ 税金

12

百万

千

円