よむ、つかう、まなぶ。

障害福祉サービス等経営実態調査及び障害福祉サービス等従事者処遇状況等調査のデータ分析(厚生労働省社会・援護局障害保健福祉部提出資料) (4 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/kouteki_kakaku_hyouka/dai7/gijisidai.html |

| 出典情報 | 公的価格評価検討委員会(第7回 12/2) |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(1)人件費以外の費用の分析

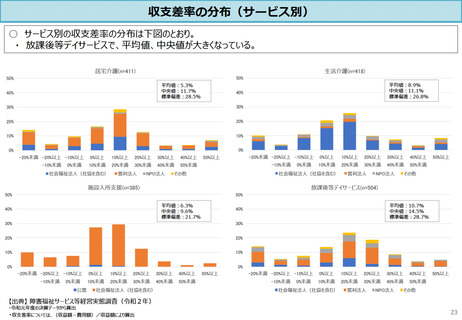

○費用の分析については、施設・事業所を単位として、サービス別(居宅介護、生活介護、施

設入所支援、放課後等デイサービス)、経営主体(社会福祉法人(社協含む)、営利法人、

NPO法人、その他)、事業所の規模の観点でセグメントに分けつつ、上記の調査データに

おける項目を基に、費用を区分して行う。また、費用区分について不明確なものがないか確

認・整理する。

【費用区分のイメージ】

・障害分野:給与費、事業費、事務費、減価償却費等、その他

(2)人件費の職種間の配分状況

(3)収入・支出

4

○費用の分析については、施設・事業所を単位として、サービス別(居宅介護、生活介護、施

設入所支援、放課後等デイサービス)、経営主体(社会福祉法人(社協含む)、営利法人、

NPO法人、その他)、事業所の規模の観点でセグメントに分けつつ、上記の調査データに

おける項目を基に、費用を区分して行う。また、費用区分について不明確なものがないか確

認・整理する。

【費用区分のイメージ】

・障害分野:給与費、事業費、事務費、減価償却費等、その他

(2)人件費の職種間の配分状況

(3)収入・支出

4