よむ、つかう、まなぶ。

【資料4】令和5年度介護事業経営実態調査の実施について(案) (2 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_31267.html |

| 出典情報 | 社会保障審議会 介護給付費分科会(第214回 2/20)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

4

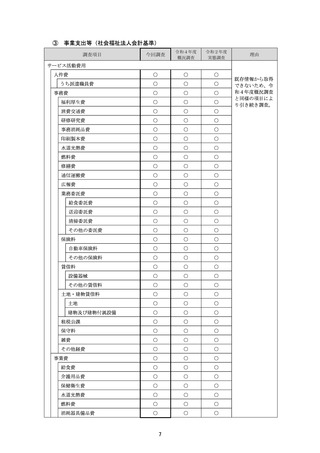

調査の基本方針

(1)調査票について

調査票については、各サービスの収入及び支出等のデータについて引き続き漏れなく

取得する必要があることから、令和4年度介護事業経営概況調査(以下「概況調査」と

いう。

)の調査項目を基本としつつ、必要な項目を追加する。

① 新型コロナウイルス感染症の影響に関する項目

新型コロナウイルス感染症による影響を分析するため、令和4年度介護事業経営概況

調査と同様の調査項目を設けるとともに、その内訳として施設内療養に関する補助金に

ついての調査項目を追加する。

② 物価高騰対策に関する項目

エネルギー・食料品価格等の物価高騰の影響を受けた事業者等への対策として創設さ

れた「電力・ガス・食料品等価格高騰重点支援地方交付金」等による支援を受けている

場合に、その状況を把握するため、金額を記載する欄を追加する。

③ 介護職員処遇改善支援補助金に関する項目

「介護職員処遇改善支援補助金」について、賃金引き上げにかかる費用(令和4年2

月及び3月分)は令和3年度分の支出に計上されることがある一方、当該補助金は令和

4年度の収入に含まれることから、より正確な分析が行えるよう、金額を記載する欄を

追加する。

④ 特別損益に関する項目

令和2年度の財政制度等審議会の建議(令和3年度予算の編成等に関する建議)にお

いて、

「介護事業経営実態調査の問題点として、当該収支差率には、特別損失である

「事業所から本部への繰入」が反映されている一方で、調査票段階では調査している特

別利益が反映されておらず、収支差に偏りがあるものとなっている」と指摘されている

ところである。これを踏まえ、特別利益の実態を把握する観点から、内訳として「本部

から事業所への繰入」についての調査項目を追加する。

特別損失のうち本部への繰入額については、本来除外すべき「他の事業のための費

用」等を適切に除外できるよう、役員報酬・退職金手当等の法人本部の運営費を記入す

べき旨を明記するとともに、繰入金の内訳を把握できていない事業所が見られることか

ら、按分するための項目(按分指標)を把握するための調査項目を追加する。具体的に

は、法人本部の収入・支出に関して、各事業所から法人本部への繰入金及び法人本部か

ら各事業所への繰入金を把握し、その比率により按分することとする。

2

調査の基本方針

(1)調査票について

調査票については、各サービスの収入及び支出等のデータについて引き続き漏れなく

取得する必要があることから、令和4年度介護事業経営概況調査(以下「概況調査」と

いう。

)の調査項目を基本としつつ、必要な項目を追加する。

① 新型コロナウイルス感染症の影響に関する項目

新型コロナウイルス感染症による影響を分析するため、令和4年度介護事業経営概況

調査と同様の調査項目を設けるとともに、その内訳として施設内療養に関する補助金に

ついての調査項目を追加する。

② 物価高騰対策に関する項目

エネルギー・食料品価格等の物価高騰の影響を受けた事業者等への対策として創設さ

れた「電力・ガス・食料品等価格高騰重点支援地方交付金」等による支援を受けている

場合に、その状況を把握するため、金額を記載する欄を追加する。

③ 介護職員処遇改善支援補助金に関する項目

「介護職員処遇改善支援補助金」について、賃金引き上げにかかる費用(令和4年2

月及び3月分)は令和3年度分の支出に計上されることがある一方、当該補助金は令和

4年度の収入に含まれることから、より正確な分析が行えるよう、金額を記載する欄を

追加する。

④ 特別損益に関する項目

令和2年度の財政制度等審議会の建議(令和3年度予算の編成等に関する建議)にお

いて、

「介護事業経営実態調査の問題点として、当該収支差率には、特別損失である

「事業所から本部への繰入」が反映されている一方で、調査票段階では調査している特

別利益が反映されておらず、収支差に偏りがあるものとなっている」と指摘されている

ところである。これを踏まえ、特別利益の実態を把握する観点から、内訳として「本部

から事業所への繰入」についての調査項目を追加する。

特別損失のうち本部への繰入額については、本来除外すべき「他の事業のための費

用」等を適切に除外できるよう、役員報酬・退職金手当等の法人本部の運営費を記入す

べき旨を明記するとともに、繰入金の内訳を把握できていない事業所が見られることか

ら、按分するための項目(按分指標)を把握するための調査項目を追加する。具体的に

は、法人本部の収入・支出に関して、各事業所から法人本部への繰入金及び法人本部か

ら各事業所への繰入金を把握し、その比率により按分することとする。

2