よむ、つかう、まなぶ。

【資料2】国民健康保険の保険料(税)の賦課(課税)限度額について (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_35999.html |

| 出典情報 | 社会保障審議会 医療保険部会(第169回 10/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

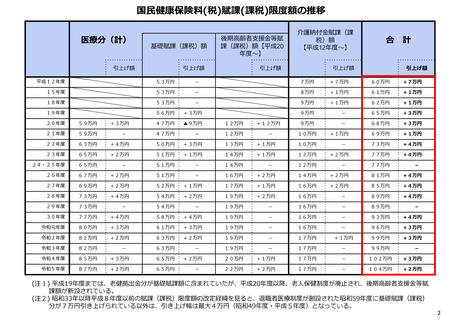

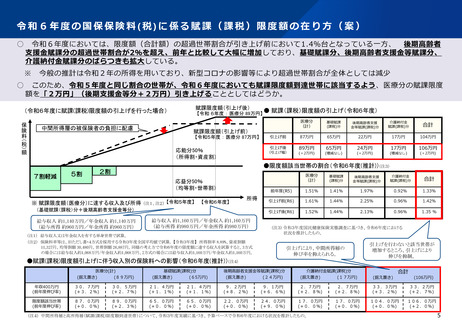

国民健康保険料(税)賦課(課税)限度額の推移

医療分(計)

基礎賦課(課税)額

後期高齢者支援金等賦

課(課税)額【平成20

年度~】

引上げ額

引上げ額

引上げ額

介護納付金賦課(課

税)額

【平成12年度~】

合 計

引上げ額

引上げ額

平成12年度

53万円

-

7万円

+7万円

60万円

+7万円

15年度

53万円

-

8万円

+1万円

61万円

+1万円

18年度

53万円

-

9万円

+1万円

62万円

+1万円

19年度

56万円

+3万円

9万円

-

65万円

+3万円

20年度

59万円

+3万円

47万円

▲9万円

12万円

+12万円

9万円

-

68万円

+3万円

21年度

59万円

-

47万円

-

12万円

-

10万円

+1万円

69万円

+1万円

22年度

63万円

+4万円

50万円

+3万円

13万円

+1万円

10万円

-

73万円

+4万円

23年度

65万円

+2万円

51万円

+1万円

14万円

+1万円

12万円

+2万円

77万円

+4万円

24・25年度

65万円

-

51万円

-

14万円

-

12万円

-

77万円

-

26年度

67万円

+2万円

51万円

-

16万円

+2万円

14万円

+2万円

81万円

+4万円

27年度

69万円

+2万円

52万円

+1万円

17万円

+1万円

16万円

+2万円

85万円

+4万円

28年度

73万円

+4万円

54万円

+2万円

19万円

+2万円

16万円

-

89万円

+4万円

29年度

73万円

-

54万円

-

19万円

-

16万円

-

89万円

-

30年度

77万円

+4万円

58万円

+4万円

19万円

-

16万円

-

93万円

+4万円

令和元年度

80万円

+3万円

61万円

+3万円

19万円

-

16万円

-

96万円

+3万円

令和2年度

82万円

+2万円

63万円

+2万円

19万円

-

17万円

+1万円

99万円

+3万円

令和3年度

82万円

-

63万円

-

19万円

-

17万円

-

99万円

-

令和4年度

85万円

+3万円

65万円

+2万円

20万円

+1万円

17万円

-

102万円

+3万円

令和5年度

87万円

+2万円

65万円

-

22万円

+2万円

17万円

-

104万円

+2万円

(注1) 平成19年度までは、老健拠出金分が基礎賦課額に含まれていたが、平成20年度以降、老人保健制度が廃止され、後期高齢者支援金等賦

課額が新設されている。

(注2) 昭和33年以降平成8年度以前の賦課(課税)限度額の改定経緯を見ると、退職者医療制度が創設された昭和59年度に基礎賦課(課税)

分が7万円引き上げられている以外は、引き上げ幅は最大4万円(昭和49年度・平成5年度)となっている。

2

医療分(計)

基礎賦課(課税)額

後期高齢者支援金等賦

課(課税)額【平成20

年度~】

引上げ額

引上げ額

引上げ額

介護納付金賦課(課

税)額

【平成12年度~】

合 計

引上げ額

引上げ額

平成12年度

53万円

-

7万円

+7万円

60万円

+7万円

15年度

53万円

-

8万円

+1万円

61万円

+1万円

18年度

53万円

-

9万円

+1万円

62万円

+1万円

19年度

56万円

+3万円

9万円

-

65万円

+3万円

20年度

59万円

+3万円

47万円

▲9万円

12万円

+12万円

9万円

-

68万円

+3万円

21年度

59万円

-

47万円

-

12万円

-

10万円

+1万円

69万円

+1万円

22年度

63万円

+4万円

50万円

+3万円

13万円

+1万円

10万円

-

73万円

+4万円

23年度

65万円

+2万円

51万円

+1万円

14万円

+1万円

12万円

+2万円

77万円

+4万円

24・25年度

65万円

-

51万円

-

14万円

-

12万円

-

77万円

-

26年度

67万円

+2万円

51万円

-

16万円

+2万円

14万円

+2万円

81万円

+4万円

27年度

69万円

+2万円

52万円

+1万円

17万円

+1万円

16万円

+2万円

85万円

+4万円

28年度

73万円

+4万円

54万円

+2万円

19万円

+2万円

16万円

-

89万円

+4万円

29年度

73万円

-

54万円

-

19万円

-

16万円

-

89万円

-

30年度

77万円

+4万円

58万円

+4万円

19万円

-

16万円

-

93万円

+4万円

令和元年度

80万円

+3万円

61万円

+3万円

19万円

-

16万円

-

96万円

+3万円

令和2年度

82万円

+2万円

63万円

+2万円

19万円

-

17万円

+1万円

99万円

+3万円

令和3年度

82万円

-

63万円

-

19万円

-

17万円

-

99万円

-

令和4年度

85万円

+3万円

65万円

+2万円

20万円

+1万円

17万円

-

102万円

+3万円

令和5年度

87万円

+2万円

65万円

-

22万円

+2万円

17万円

-

104万円

+2万円

(注1) 平成19年度までは、老健拠出金分が基礎賦課額に含まれていたが、平成20年度以降、老人保健制度が廃止され、後期高齢者支援金等賦

課額が新設されている。

(注2) 昭和33年以降平成8年度以前の賦課(課税)限度額の改定経緯を見ると、退職者医療制度が創設された昭和59年度に基礎賦課(課税)

分が7万円引き上げられている以外は、引き上げ幅は最大4万円(昭和49年度・平成5年度)となっている。

2