よむ、つかう、まなぶ。

○レケンビに対する費用対効果評価について(案) 総ー1参考 (16 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00231.html |

| 出典情報 | 中央社会保険医療協議会 総会(第572回 12/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

業界意見陳述資料

⑥ 介護費用の取扱い

中医協資料「論点」

中医協資料

2-5.介護費用の取扱いについて

中医協 費-1-1

5 . 1 1 . 1 7

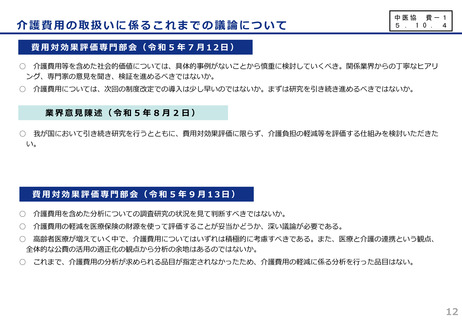

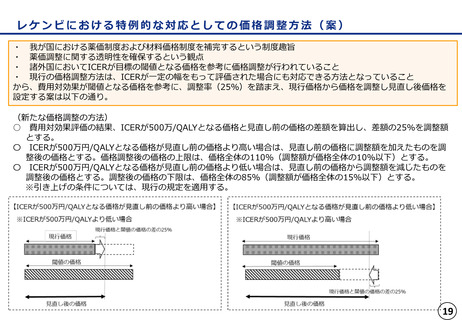

○ 介護費用の分析の取扱いに関しては、引き続き結果への活用ができるかどうか研究を進めることとしてはどうか。

○ 介護費用の分析結果が得られた場合の結果を反映するにあたっての取扱いについて、制度上どのように考えるか。

意見

◼ 介護費用の分析の取扱いに関しては引き続き研究を進めることに異論はなく、今般の高額

医薬品(認知症)のような品目については、社会保障費全体へ影響を評価する観点から、介護

費用等も含めた分析結果の活用についても検討すべきと考える。

参考)

⚫ 公的介護費用の分析についてイメージ (Appendix P29)

16

⑥ 介護費用の取扱い

中医協資料「論点」

中医協資料

2-5.介護費用の取扱いについて

中医協 費-1-1

5 . 1 1 . 1 7

○ 介護費用の分析の取扱いに関しては、引き続き結果への活用ができるかどうか研究を進めることとしてはどうか。

○ 介護費用の分析結果が得られた場合の結果を反映するにあたっての取扱いについて、制度上どのように考えるか。

意見

◼ 介護費用の分析の取扱いに関しては引き続き研究を進めることに異論はなく、今般の高額

医薬品(認知症)のような品目については、社会保障費全体へ影響を評価する観点から、介護

費用等も含めた分析結果の活用についても検討すべきと考える。

参考)

⚫ 公的介護費用の分析についてイメージ (Appendix P29)

16