よむ、つかう、まなぶ。

○レケンビに対する費用対効果評価について(案) 総ー1参考 (8 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00231.html |

| 出典情報 | 中央社会保険医療協議会 総会(第572回 12/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

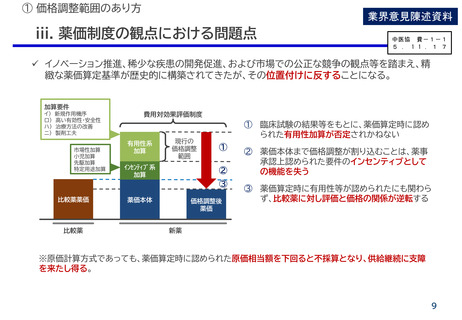

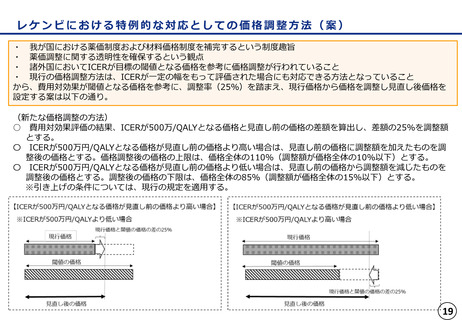

① 価格調整範囲のあり方

業界意見陳述資料

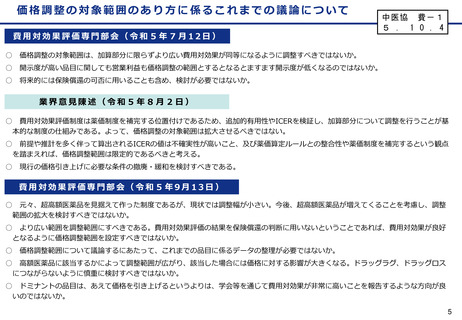

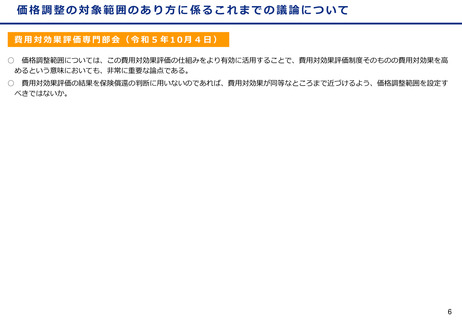

ii. 価格調整範囲に係る制度化に至る経緯

中医協 費-1-1

5 . 1 1 . 1 7

過去の費薬材合同部会において、下記の視点から検討が積み重ねられ、現行の費用

対効果評価制度において加算部分が価格調整範囲とされた。

『費用対効果評価に関する検討について(中医協 費薬材-2 H30.10.17)』 抜粋

(3)価格調整の対象範囲

これまでの中医協での議論の経緯を踏まえ、市場での公正な競争が確保できなくな

るという観点から、価格調整範囲が薬価本体に割り込むことは受け入れられず、現行

の価格調整範囲を維持するべきである。

8

業界意見陳述資料

ii. 価格調整範囲に係る制度化に至る経緯

中医協 費-1-1

5 . 1 1 . 1 7

過去の費薬材合同部会において、下記の視点から検討が積み重ねられ、現行の費用

対効果評価制度において加算部分が価格調整範囲とされた。

『費用対効果評価に関する検討について(中医協 費薬材-2 H30.10.17)』 抜粋

(3)価格調整の対象範囲

これまでの中医協での議論の経緯を踏まえ、市場での公正な競争が確保できなくな

るという観点から、価格調整範囲が薬価本体に割り込むことは受け入れられず、現行

の価格調整範囲を維持するべきである。

8