よむ、つかう、まなぶ。

令和5年病院運営実態分析調査の概要(令和5年6月調査) (3 ページ)

出典

| 公開元URL | https://www.byo-ren.com/pdf/r5gaiyou.pdf |

| 出典情報 | 令和5年病院運営実態分析調査の概要(令和5年6月調査)(2/16)《全国公私病院連盟》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

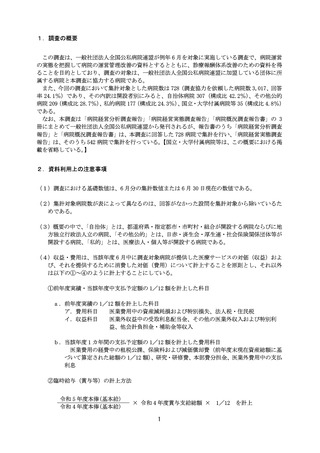

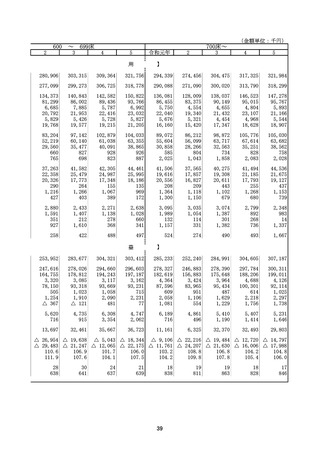

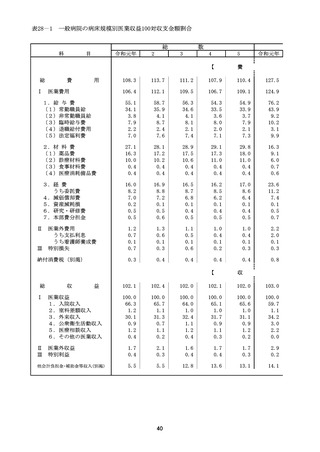

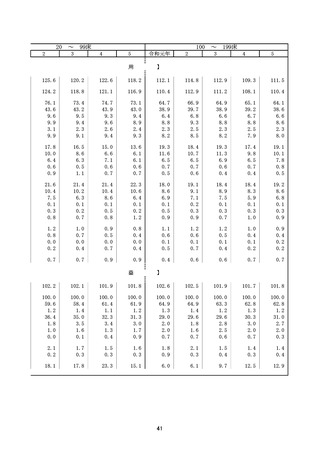

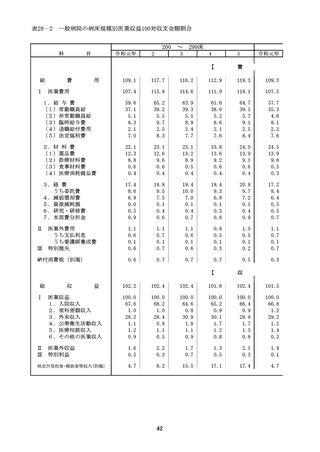

1.調査の概要

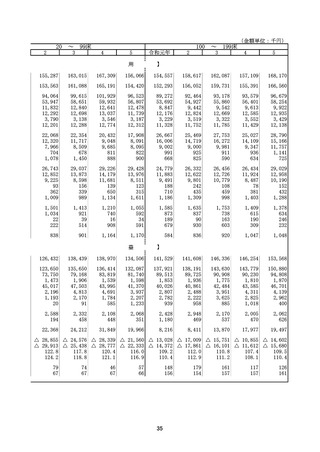

この調査は、一般社団法人全国公私病院連盟が例年 6 月を対象に実施している調査で、病院運営

の実態を把握して病院の運営管理改善の資料とするとともに、診療報酬体系改善のための資料を得

ることを目的としており、調査の対象は、一般社団法人全国公私病院連盟に加盟している団体に所

属する病院と本調査に協力する病院である。

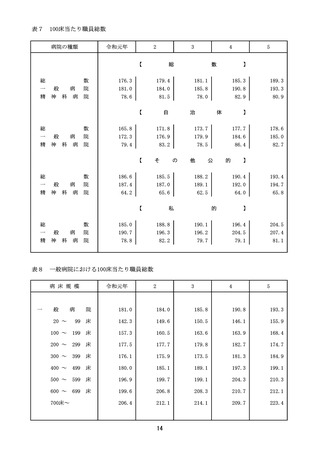

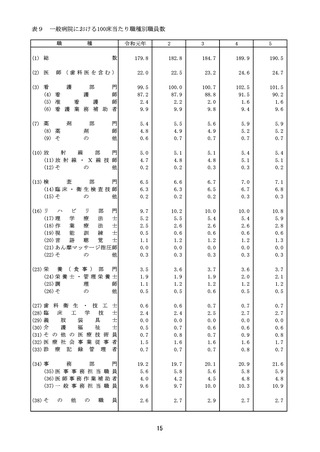

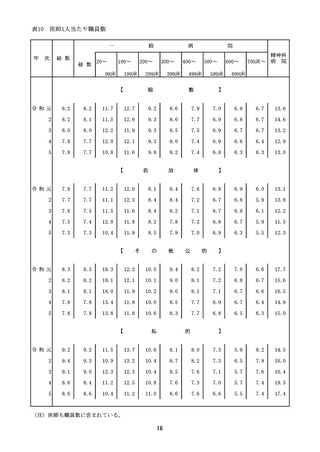

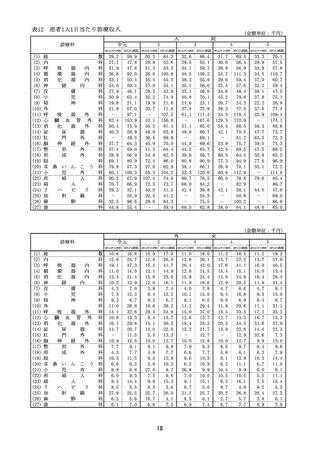

また、今回の調査において集計対象とした病院数は 728(調査協力を依頼した病院数 3,017、回答

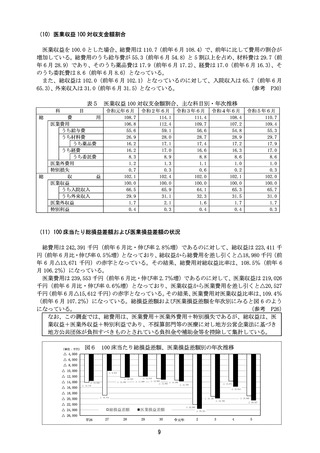

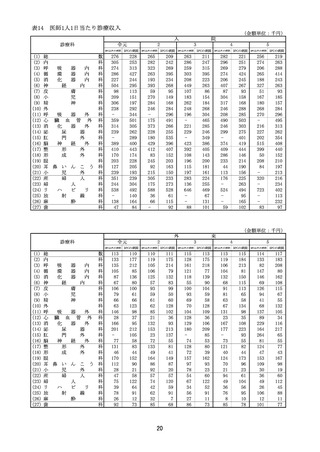

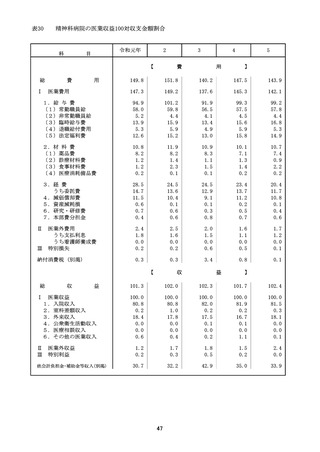

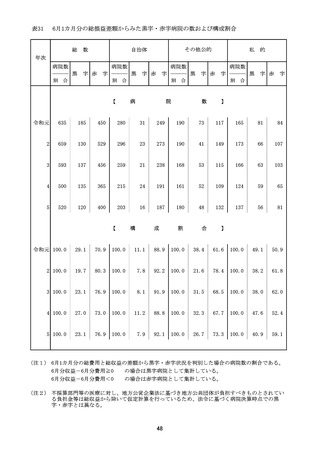

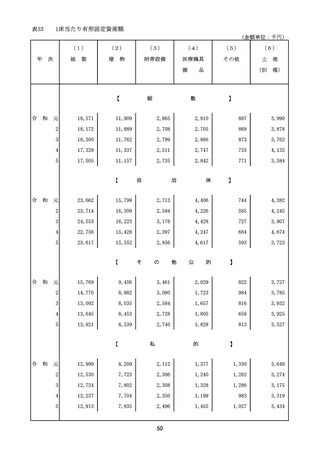

率 24.1%)であり、その内訳は開設者別にみると、自治体病院 307(構成比 42.2%)

、その他公的

病院 209(構成比 28.7%)

、私的病院 177(構成比 24.3%)

、国立・大学付属病院等 35(構成比 4.8%)

である。

なお、本調査は「病院経営分析調査報告」

「病院経営実態調査報告」

「病院概況調査報告書」の 3

冊にまとめて一般社団法人全国公私病院連盟から発刊されるが、報告書のうち「病院経営分析調査

報告」と「病院概況調査報告書」は、本調査に回答した 728 病院で集計を行い、

「病院経営実態調査

報告」は、そのうち 542 病院で集計を行っている。

【国立・大学付属病院等は、この概要における掲

載を省略している。

】

2.資料利用上の注意事項

(1)調査における基礎数値は、6 月分の集計数値または 6 月 30 日現在の数値である。

(2)集計対象病院数が表によって異なるのは、回答がなかった設問を集計対象から除いているた

めである。

(3)概要の中で、

「自治体」とは、都道府県・指定都市・市町村・組合が開設する病院ならびに地

方独立行政法人立の病院、

「その他公的」とは、日赤・済生会・厚生連・社会保険関係団体等が

開設する病院、

「私的」とは、医療法人・個人等が開設する病院である。

(4)収益・費用は、当該年度 6 月中に調査対象病院が提供した医療サービスの対価(収益)およ

び、それを提供するために消費した対価(費用)について計上することを原則とし、それ以外

は以下の①~④のように計上することにしている。

①前年度実績・当該年度中支払予定額の 1/12 額を計上した科目

a.前年度実績の 1/12 額を計上した科目

ア.費用科目

医業費用中の資産減耗損および特別損失、法人税・住民税

イ.収益科目

医業外収益中の受取利息配当金、その他の医業外収入および特別利

益、他会計負担金・補助金等収入

b.当該年度 1 カ年間の支払予定額の 1/12 額を計上した費用科目

医業費用の経費中の租税公課、保険料および減価償却費(前年度末現在資産総額に基

づいて算定された総額の 1/12 額)、研究・研修費、本部費分担金、医業外費用中の支払

利息

②臨時給与(賞与等)の計上方法

令和 5 年度本俸(基本給)

令和 4 年度本俸(基本給)

× 令和 4 年度賞与支給総額 × 1/12 を計上

1

この調査は、一般社団法人全国公私病院連盟が例年 6 月を対象に実施している調査で、病院運営

の実態を把握して病院の運営管理改善の資料とするとともに、診療報酬体系改善のための資料を得

ることを目的としており、調査の対象は、一般社団法人全国公私病院連盟に加盟している団体に所

属する病院と本調査に協力する病院である。

また、今回の調査において集計対象とした病院数は 728(調査協力を依頼した病院数 3,017、回答

率 24.1%)であり、その内訳は開設者別にみると、自治体病院 307(構成比 42.2%)

、その他公的

病院 209(構成比 28.7%)

、私的病院 177(構成比 24.3%)

、国立・大学付属病院等 35(構成比 4.8%)

である。

なお、本調査は「病院経営分析調査報告」

「病院経営実態調査報告」

「病院概況調査報告書」の 3

冊にまとめて一般社団法人全国公私病院連盟から発刊されるが、報告書のうち「病院経営分析調査

報告」と「病院概況調査報告書」は、本調査に回答した 728 病院で集計を行い、

「病院経営実態調査

報告」は、そのうち 542 病院で集計を行っている。

【国立・大学付属病院等は、この概要における掲

載を省略している。

】

2.資料利用上の注意事項

(1)調査における基礎数値は、6 月分の集計数値または 6 月 30 日現在の数値である。

(2)集計対象病院数が表によって異なるのは、回答がなかった設問を集計対象から除いているた

めである。

(3)概要の中で、

「自治体」とは、都道府県・指定都市・市町村・組合が開設する病院ならびに地

方独立行政法人立の病院、

「その他公的」とは、日赤・済生会・厚生連・社会保険関係団体等が

開設する病院、

「私的」とは、医療法人・個人等が開設する病院である。

(4)収益・費用は、当該年度 6 月中に調査対象病院が提供した医療サービスの対価(収益)およ

び、それを提供するために消費した対価(費用)について計上することを原則とし、それ以外

は以下の①~④のように計上することにしている。

①前年度実績・当該年度中支払予定額の 1/12 額を計上した科目

a.前年度実績の 1/12 額を計上した科目

ア.費用科目

医業費用中の資産減耗損および特別損失、法人税・住民税

イ.収益科目

医業外収益中の受取利息配当金、その他の医業外収入および特別利

益、他会計負担金・補助金等収入

b.当該年度 1 カ年間の支払予定額の 1/12 額を計上した費用科目

医業費用の経費中の租税公課、保険料および減価償却費(前年度末現在資産総額に基

づいて算定された総額の 1/12 額)、研究・研修費、本部費分担金、医業外費用中の支払

利息

②臨時給与(賞与等)の計上方法

令和 5 年度本俸(基本給)

令和 4 年度本俸(基本給)

× 令和 4 年度賞与支給総額 × 1/12 を計上

1