よむ、つかう、まなぶ。

令和6年度薬剤師の資質向上等に資する研修事業費補助金交付要綱(案) (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000210087_00040.html |

| 出典情報 | 令和6年度薬剤師の資質向上等に資する研修事業実施法人の公募について(7/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

1

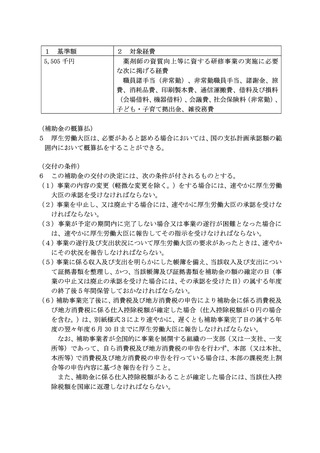

基準額

5,505 千円

2

対象経費

薬剤師の資質向上等に資する研修事業の実施に必要

な次に掲げる経費

職員諸手当(非常勤)、非常勤職員手当、諸謝金、旅

費、消耗品費、印刷製本費、通信運搬費、借料及び損料

(会場借料、機器借料)、会議費、社会保険料(非常勤)、

子ども・子育て拠出金、雑役務費

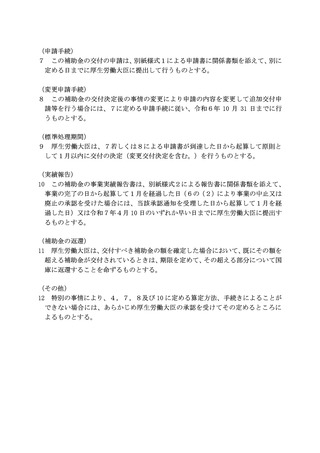

(補助金の概算払)

5 厚生労働大臣は、必要があると認める場合においては、国の支払計画承認額の範

囲内において概算払をすることができる。

(交付の条件)

6 この補助金の交付の決定には、次の条件が付されるものとする。

(1)事業の内容の変更(軽微な変更を除く。)をする場合には、速やかに厚生労働

大臣の承認を受けなければならない。

(2)事業を中止し、又は廃止する場合には、速やかに厚生労働大臣の承認を受けな

ければならない。

(3)事業が予定の期間内に完了しない場合又は事業の遂行が困難となった場合に

は、速やかに厚生労働大臣に報告してその指示を受けなければならない。

(4)事業の遂行及び支出状況について厚生労働大臣の要求があったときは、速やか

にその状況を報告しなければならない。

(5)事業に係る収入及び支出を明らかにした帳簿を備え、当該収入及び支出につい

て証拠書類を整理し、かつ、当該帳簿及び証拠書類を補助金の額の確定の日(事

業の中止又は廃止の承認を受けた場合には、その承認を受けた日)の属する年度

の終了後5年間保管しておかなければならない。

(6)補助事業完了後に、消費税及び地方消費税の申告により補助金に係る消費税及

び地方消費税に係る仕入控除税額が確定した場合(仕入控除税額が0円の場合

を含む。)は、別紙様式3により速やかに、遅くとも補助事業完了日の属する年

度の翌々年度6月 30 日までに厚生労働大臣に報告しなければならない。

なお、補助事業者が全国的に事業を展開する組織の一支部(又は一支社、一支

所等)であって、自ら消費税及び地方消費税の申告を行わず、本部(又は本社、

本所等)で消費税及び地方消費税の申告を行っている場合は、本部の課税売上割

合等の申告内容に基づき報告を行うこと。

また、補助金に係る仕入控除税額があることが確定した場合には、当該仕入控

除税額を国庫に返還しなければならない。

基準額

5,505 千円

2

対象経費

薬剤師の資質向上等に資する研修事業の実施に必要

な次に掲げる経費

職員諸手当(非常勤)、非常勤職員手当、諸謝金、旅

費、消耗品費、印刷製本費、通信運搬費、借料及び損料

(会場借料、機器借料)、会議費、社会保険料(非常勤)、

子ども・子育て拠出金、雑役務費

(補助金の概算払)

5 厚生労働大臣は、必要があると認める場合においては、国の支払計画承認額の範

囲内において概算払をすることができる。

(交付の条件)

6 この補助金の交付の決定には、次の条件が付されるものとする。

(1)事業の内容の変更(軽微な変更を除く。)をする場合には、速やかに厚生労働

大臣の承認を受けなければならない。

(2)事業を中止し、又は廃止する場合には、速やかに厚生労働大臣の承認を受けな

ければならない。

(3)事業が予定の期間内に完了しない場合又は事業の遂行が困難となった場合に

は、速やかに厚生労働大臣に報告してその指示を受けなければならない。

(4)事業の遂行及び支出状況について厚生労働大臣の要求があったときは、速やか

にその状況を報告しなければならない。

(5)事業に係る収入及び支出を明らかにした帳簿を備え、当該収入及び支出につい

て証拠書類を整理し、かつ、当該帳簿及び証拠書類を補助金の額の確定の日(事

業の中止又は廃止の承認を受けた場合には、その承認を受けた日)の属する年度

の終了後5年間保管しておかなければならない。

(6)補助事業完了後に、消費税及び地方消費税の申告により補助金に係る消費税及

び地方消費税に係る仕入控除税額が確定した場合(仕入控除税額が0円の場合

を含む。)は、別紙様式3により速やかに、遅くとも補助事業完了日の属する年

度の翌々年度6月 30 日までに厚生労働大臣に報告しなければならない。

なお、補助事業者が全国的に事業を展開する組織の一支部(又は一支社、一支

所等)であって、自ら消費税及び地方消費税の申告を行わず、本部(又は本社、

本所等)で消費税及び地方消費税の申告を行っている場合は、本部の課税売上割

合等の申告内容に基づき報告を行うこと。

また、補助金に係る仕入控除税額があることが確定した場合には、当該仕入控

除税額を国庫に返還しなければならない。