よむ、つかう、まなぶ。

(資料1)NDBの第三者提供手数料の改正について(報告) (8 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/index_00075.html |

| 出典情報 | 社会保障審議会 医療保険部会 匿名医療情報等の提供に関する専門委員会(第22回 9/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

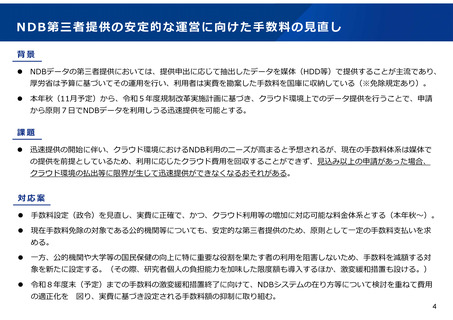

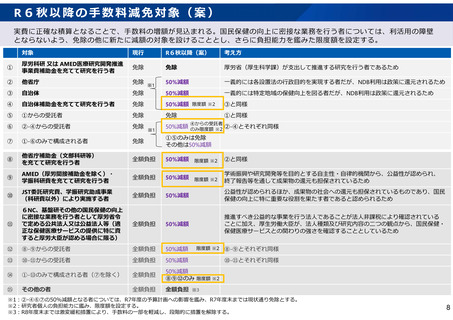

R6秋以降の手数料減免対象(案)

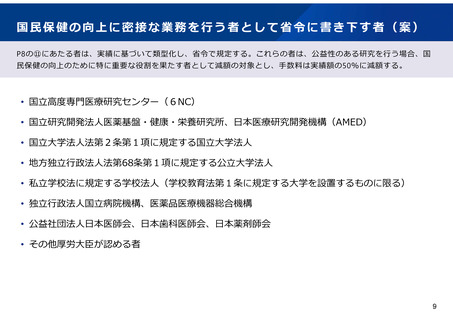

実費に正確な積算となることで、手数料の増額が見込まれる。国民保健の向上に密接な業務を行う者については、利活用の障壁

とならないよう、免除の他に新たに減額の対象を設けることとし、さらに負担能力を鑑みた限度額を設定する。

対象

現行

R6秋以降(案)

考え方

①

厚労科研 又は AMED医療研究開発推進

事業費補助金を充てて研究を行う者

免除

免除

厚労省(厚生科学課)が支出して推進する研究を行う者であるため

②

他省庁

免除 ※1

50%減額

一義的には各設置法の行政目的を実現する者だが、NDB利用は政策に還元されるため

③

自治体

免除

50%減額

一義的には特定地域の保健向上を図る者だが、NDB利用は政策に還元されるため

④

自治体補助金を充てて研究を行う者

免除

50%減額 限度額 ※2

③と同様

⑤

①からの受託者

免除

免除

①と同様

⑥

②-④からの受託者

免除

⑦

①-⑥のみで構成される者

免除

①⑤のみは免除

その他は50%減額

⑧

他省庁補助金(文部科研等)

を充てて研究を行う者

全額負担

50%減額

⑨

AMED(厚労間接補助金を除く)・

学振科研費を充てて研究を行う者

全額負担

50%減額

⑩

JST委託研究費、学振研究助成事業

(科研費以外)により実施する者

全額負担

50%減額

公益性が認められるほか、成果物の社会への還元も担保されているものであり、国民

保健の向上に特に重要な役割を果たす者であると認められるため

⑪

6NC、基盤研その他の国民保健の向上

に密接な業務を行う者として厚労省令

で定める公共法人又は公益法人等(適

正な保健医療サービスの提供に特に資

すると厚労大臣が認める場合に限る)

全額負担

50%減額

推進すべき公益的な事業を行う法人であることが法人非課税により確認されている

ことに加え、厚生労働大臣が、法人種類及び研究内容の二つの観点から、国民保健・

保健医療サービスとの関わりの強さを確認することとしているため

⑫

⑧-⑨からの受託者

全額負担

50%減額

⑬

⑩-⑪からの受託者

全額負担

50%減額

⑭

①-⑬のみで構成される者(⑦を除く)

全額負担

50%減額

⑧⑨⑫のみ 限度額 ※2

⑮

その他の者

全額負担

全額負担 ※3

④からの受託者

※1

50%減額 のみ限度額 ※2 ②-④とそれぞれ同様

限度額 ※2

②と同様

限度額 ※2

学術振興や研究開発等を目的とする自主性・自律的機関から、公益性が認められ、

終了報告等を通して成果物の還元も担保されているため

限度額 ※2

⑧-⑨とそれぞれ同様

⑩-⑪とそれぞれ同様

※1:②-④⑥⑦の50%減額となる者については、R7年度の予算計画への影響を鑑み、R7年度末までは現状通り免除とする。

※2:研究者個人の負担能力に鑑み、限度額を設定する。

※3:R8年度末までは激変緩和措置により、手数料の一部を軽減し、段階的に措置を解除する。

8

実費に正確な積算となることで、手数料の増額が見込まれる。国民保健の向上に密接な業務を行う者については、利活用の障壁

とならないよう、免除の他に新たに減額の対象を設けることとし、さらに負担能力を鑑みた限度額を設定する。

対象

現行

R6秋以降(案)

考え方

①

厚労科研 又は AMED医療研究開発推進

事業費補助金を充てて研究を行う者

免除

免除

厚労省(厚生科学課)が支出して推進する研究を行う者であるため

②

他省庁

免除 ※1

50%減額

一義的には各設置法の行政目的を実現する者だが、NDB利用は政策に還元されるため

③

自治体

免除

50%減額

一義的には特定地域の保健向上を図る者だが、NDB利用は政策に還元されるため

④

自治体補助金を充てて研究を行う者

免除

50%減額 限度額 ※2

③と同様

⑤

①からの受託者

免除

免除

①と同様

⑥

②-④からの受託者

免除

⑦

①-⑥のみで構成される者

免除

①⑤のみは免除

その他は50%減額

⑧

他省庁補助金(文部科研等)

を充てて研究を行う者

全額負担

50%減額

⑨

AMED(厚労間接補助金を除く)・

学振科研費を充てて研究を行う者

全額負担

50%減額

⑩

JST委託研究費、学振研究助成事業

(科研費以外)により実施する者

全額負担

50%減額

公益性が認められるほか、成果物の社会への還元も担保されているものであり、国民

保健の向上に特に重要な役割を果たす者であると認められるため

⑪

6NC、基盤研その他の国民保健の向上

に密接な業務を行う者として厚労省令

で定める公共法人又は公益法人等(適

正な保健医療サービスの提供に特に資

すると厚労大臣が認める場合に限る)

全額負担

50%減額

推進すべき公益的な事業を行う法人であることが法人非課税により確認されている

ことに加え、厚生労働大臣が、法人種類及び研究内容の二つの観点から、国民保健・

保健医療サービスとの関わりの強さを確認することとしているため

⑫

⑧-⑨からの受託者

全額負担

50%減額

⑬

⑩-⑪からの受託者

全額負担

50%減額

⑭

①-⑬のみで構成される者(⑦を除く)

全額負担

50%減額

⑧⑨⑫のみ 限度額 ※2

⑮

その他の者

全額負担

全額負担 ※3

④からの受託者

※1

50%減額 のみ限度額 ※2 ②-④とそれぞれ同様

限度額 ※2

②と同様

限度額 ※2

学術振興や研究開発等を目的とする自主性・自律的機関から、公益性が認められ、

終了報告等を通して成果物の還元も担保されているため

限度額 ※2

⑧-⑨とそれぞれ同様

⑩-⑪とそれぞれ同様

※1:②-④⑥⑦の50%減額となる者については、R7年度の予算計画への影響を鑑み、R7年度末までは現状通り免除とする。

※2:研究者個人の負担能力に鑑み、限度額を設定する。

※3:R8年度末までは激変緩和措置により、手数料の一部を軽減し、段階的に措置を解除する。

8