よむ、つかう、まなぶ。

「介護サービス事業者経営情報の報告等に関するQ&A(Vol.2)」の発出について (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/kaigo_koureisha/index_00010.html |

| 出典情報 | 「介護サービス事業者経営情報の報告等に関するQ&A(Vol.2)」の発出について(10/31付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

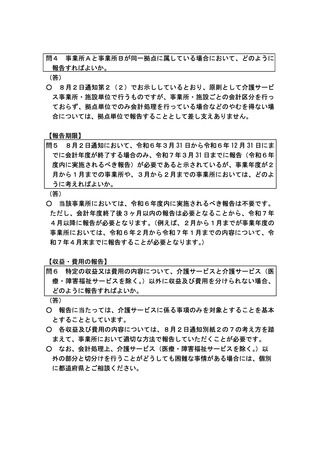

問7 いわゆる「内部取引」にあたる金額が含まれる場合、「消去前」「消去

後」のどちらの金額を計算するべきか。

(答)

○ 内部取引消去については、財務諸表の作成に関する各会計基準上の定めに

従って実施するようお願いします。

○ 例えば、複数の事業所をひとまとめにした拠点区分の損益計算書等データ

を社会福祉法人会計基準の科目により報告する場合には、拠点区分を超えた

内部取引額は計上しつつ、拠点区分内での内部取引については、消去をお願

いします。

後」のどちらの金額を計算するべきか。

(答)

○ 内部取引消去については、財務諸表の作成に関する各会計基準上の定めに

従って実施するようお願いします。

○ 例えば、複数の事業所をひとまとめにした拠点区分の損益計算書等データ

を社会福祉法人会計基準の科目により報告する場合には、拠点区分を超えた

内部取引額は計上しつつ、拠点区分内での内部取引については、消去をお願

いします。