よむ、つかう、まなぶ。

【参考資料4】利益相反の取扱規程 (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_33889.html |

| 出典情報 | 医薬品等行政評価・監視委員会(第12回 6/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

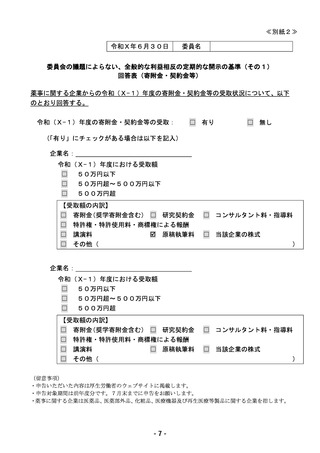

≪別紙2≫

令和X年6月30日

委員名

委員会の議題によらない、全般的な利益相反の定期的な開示の基準(その1)

回答表(寄附金・契約金等)

薬事に関する企業からの令和(X-1)年度の寄附金・契約金等の受取状況について、以下

のとおり回答する。

令和(X-1)年度の寄附金・契約金等の受取:

☐ 有り

☐ 無し

(「有り」にチェックがある場合は以下を記入)

企業名:

令和(X-1)年度における受取額

☐ 50万円以下

☐

☐

50万円超~500万円以下

500万円超

【受取額の内訳】

☐ 寄附金(奨学寄附金含む) ☐ 研究契約金

☐ 特許権・特許使用料・商標権による報酬

☐ 講演料

原稿執筆料

☐ その他(

☐ コンサルタント料・指導料

☐ 当該企業の株式

)

企業名:

令和(X-1)年度における受取額

☐ 50万円以下

☐ 50万円超~500万円以下

☐ 500万円超

【受取額の内訳】

☐ 寄附金(奨学寄附金含む) ☐ 研究契約金

☐ 特許権・特許使用料・商標権による報酬

☐ 講演料

☐ 原稿執筆料

☐ その他(

☐ コンサルタント料・指導料

☐ 当該企業の株式

(留意事項)

・申告いただいた内容は厚生労働省のウェブサイトに掲載します。

・申告対象期間は前年度分です。7月末までに申告をお願いします。

・薬事に関する企業は医薬品、医薬部外品、化粧品、医療機器及び再生医療等製品に関する企業を指します。

-7-

)

令和X年6月30日

委員名

委員会の議題によらない、全般的な利益相反の定期的な開示の基準(その1)

回答表(寄附金・契約金等)

薬事に関する企業からの令和(X-1)年度の寄附金・契約金等の受取状況について、以下

のとおり回答する。

令和(X-1)年度の寄附金・契約金等の受取:

☐ 有り

☐ 無し

(「有り」にチェックがある場合は以下を記入)

企業名:

令和(X-1)年度における受取額

☐ 50万円以下

☐

☐

50万円超~500万円以下

500万円超

【受取額の内訳】

☐ 寄附金(奨学寄附金含む) ☐ 研究契約金

☐ 特許権・特許使用料・商標権による報酬

☐ 講演料

原稿執筆料

☐ その他(

☐ コンサルタント料・指導料

☐ 当該企業の株式

)

企業名:

令和(X-1)年度における受取額

☐ 50万円以下

☐ 50万円超~500万円以下

☐ 500万円超

【受取額の内訳】

☐ 寄附金(奨学寄附金含む) ☐ 研究契約金

☐ 特許権・特許使用料・商標権による報酬

☐ 講演料

☐ 原稿執筆料

☐ その他(

☐ コンサルタント料・指導料

☐ 当該企業の株式

(留意事項)

・申告いただいた内容は厚生労働省のウェブサイトに掲載します。

・申告対象期間は前年度分です。7月末までに申告をお願いします。

・薬事に関する企業は医薬品、医薬部外品、化粧品、医療機器及び再生医療等製品に関する企業を指します。

-7-

)