よむ、つかう、まなぶ。

資料1-1 中長期の経済財政に関する試算(2023年7月)のポイント(内閣府) (4 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2023/0725/agenda.html |

| 出典情報 | 経済財政諮問会議(令和5年第11回 7/25)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

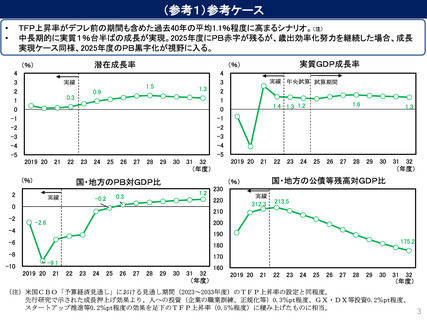

(参考1)参考ケース

•

•

TFP上昇率がデフレ前の期間も含めた過去40年の平均1.1%程度に高まるシナリオ。(注)

中長期的に実質1%台半ばの成長が実現。2025年度にPB赤字が残るが、歳出効率化努力を継続した場合、成長

実現ケース同様、2025年度のPB黒字化が視野に入る。

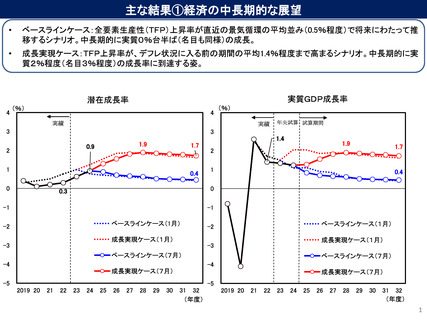

潜在成長率

(%)

4

3

2

1

0

-1

-2

-3

-4

-5

実績

2019 20

21

22

(%)

1.5

0.9

0.3

23

24

25

26

27

28

1.3

29

30

実績

1.2

-2

21

22

23

24

25

26

27

28

1.3

29

30

31 32

(年度)

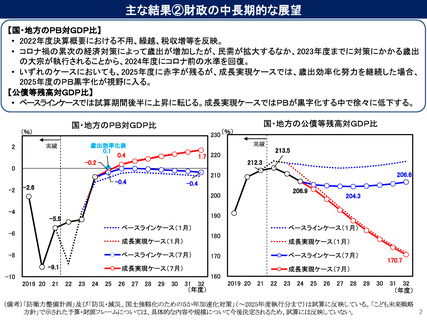

国・地方の公債等残高対GDP比

230

220

0

1.6

1.4 1.3 1.2

(%)

0.3

-0.2

実績 年央試算 試算期間

2019 20

31 32

(年度)

国・地方のPB対GDP比

2

実質GDP成長率

(%)

4

3

2

1

0

-1

-2

-3

-4

-5

実績

212.3

213.5

210

-2.6

200

-4

190

-6

175.2

180

-8

170

-9.1

-10

2019 20

21

22

23

24

25

26

27

28

29

30

31 32

(年度)

160

2019 20

21

22

23

24

25

26

27

28

29

30

31 32

(年度)

(注)米国CBO「予算経済見通し」における見通し期間(2023~2033年度)のTFP上昇率の設定と同程度。

先行研究で示された成長押上げ効果より、人への投資(企業の職業訓練、正規化等)0.3%pt程度、GX・DX等投資0.2%pt程度、

スタートアップ推進等0.2%pt程度の効果を足下のTFP上昇率(0.5%程度)に積み上げたものに相当。

3

•

•

TFP上昇率がデフレ前の期間も含めた過去40年の平均1.1%程度に高まるシナリオ。(注)

中長期的に実質1%台半ばの成長が実現。2025年度にPB赤字が残るが、歳出効率化努力を継続した場合、成長

実現ケース同様、2025年度のPB黒字化が視野に入る。

潜在成長率

(%)

4

3

2

1

0

-1

-2

-3

-4

-5

実績

2019 20

21

22

(%)

1.5

0.9

0.3

23

24

25

26

27

28

1.3

29

30

実績

1.2

-2

21

22

23

24

25

26

27

28

1.3

29

30

31 32

(年度)

国・地方の公債等残高対GDP比

230

220

0

1.6

1.4 1.3 1.2

(%)

0.3

-0.2

実績 年央試算 試算期間

2019 20

31 32

(年度)

国・地方のPB対GDP比

2

実質GDP成長率

(%)

4

3

2

1

0

-1

-2

-3

-4

-5

実績

212.3

213.5

210

-2.6

200

-4

190

-6

175.2

180

-8

170

-9.1

-10

2019 20

21

22

23

24

25

26

27

28

29

30

31 32

(年度)

160

2019 20

21

22

23

24

25

26

27

28

29

30

31 32

(年度)

(注)米国CBO「予算経済見通し」における見通し期間(2023~2033年度)のTFP上昇率の設定と同程度。

先行研究で示された成長押上げ効果より、人への投資(企業の職業訓練、正規化等)0.3%pt程度、GX・DX等投資0.2%pt程度、

スタートアップ推進等0.2%pt程度の効果を足下のTFP上昇率(0.5%程度)に積み上げたものに相当。

3