よむ、つかう、まなぶ。

【資料4】全国社会福祉法人経営者協議会[1.7MB] (5 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_35427.html |

| 出典情報 | 社会保障審議会 介護給付費分科会(第226回 10/2)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

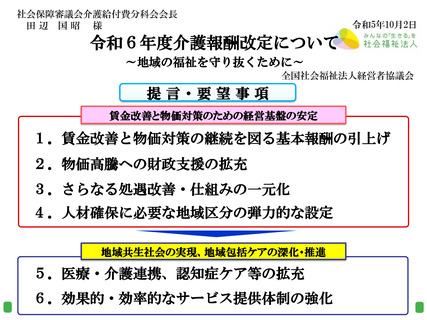

3.さらなる処遇改善・仕組みの一元化

ほぼすべての社会福祉法人が

処遇改善加算をフル活用

100%

80%

98.5 %

98.2 %

94.8 %

93.8 %

92.1 %

77.0 %

60%

40%

20%

0%

処遇改善加算

特定処遇改善加算

社会福祉法人

全体

ベースアップ等支援加算

加算対象とならない職種(ケアマネ等)や事業所の職員の賃金改善

約 6 割の法人で実施(独自財源)

処遇改善加算の一元化、簡素化と事務負担軽減

対象職種・事業、法人裁量のさらなる拡大

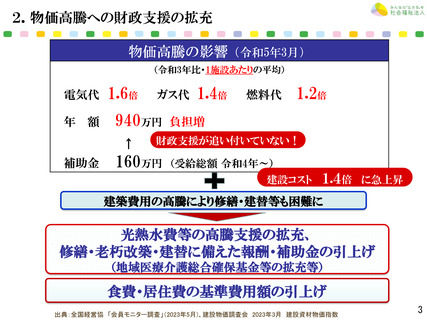

出典:全国経営協「報酬改定に向けた意識調査」(令和5年6月)、介護給付費分科会(第223回)資料(令和5年9月)

5

ほぼすべての社会福祉法人が

処遇改善加算をフル活用

100%

80%

98.5 %

98.2 %

94.8 %

93.8 %

92.1 %

77.0 %

60%

40%

20%

0%

処遇改善加算

特定処遇改善加算

社会福祉法人

全体

ベースアップ等支援加算

加算対象とならない職種(ケアマネ等)や事業所の職員の賃金改善

約 6 割の法人で実施(独自財源)

処遇改善加算の一元化、簡素化と事務負担軽減

対象職種・事業、法人裁量のさらなる拡大

出典:全国経営協「報酬改定に向けた意識調査」(令和5年6月)、介護給付費分科会(第223回)資料(令和5年9月)

5