よむ、つかう、まなぶ。

資料2-3 ブティックス株式会社 御提出資料 (6 ページ)

出典

| 公開元URL | https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2310_04medical/240426_01/medical10_agenda.html |

| 出典情報 | 規制改革推進会議 健康・医療・介護ワーキング・グループ(第10回 4/26)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

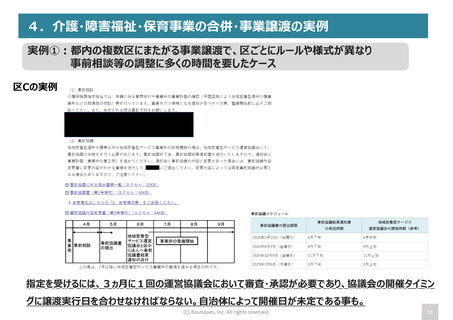

2.M&Aのスキーム及びメリット・デメリット

M&Aのスキームは下記となるが、主には、法人譲渡・事業譲渡が多いことが実情。

M&A

提携

業務

提携

資本

提携

新設

合併

広義のM&A

事業譲渡

資産売却

合併

吸収

合併

新

設

分

割

吸

収

分

割

法人譲渡

事

業

譲

渡

株

式

移

転

株

式

交

換

狭義のM&A

株

式

・

持

分

譲

渡

※社会福祉法人は持分がない法人形態のため、法人譲渡の概念はそぐわない。

(C) Boutiques, Inc. All rights reserved.

6

M&Aのスキームは下記となるが、主には、法人譲渡・事業譲渡が多いことが実情。

M&A

提携

業務

提携

資本

提携

新設

合併

広義のM&A

事業譲渡

資産売却

合併

吸収

合併

新

設

分

割

吸

収

分

割

法人譲渡

事

業

譲

渡

株

式

移

転

株

式

交

換

狭義のM&A

株

式

・

持

分

譲

渡

※社会福祉法人は持分がない法人形態のため、法人譲渡の概念はそぐわない。

(C) Boutiques, Inc. All rights reserved.

6