よむ、つかう、まなぶ。

資料2-5 全国社会福祉法人経営者協議会 御提出資料 (9 ページ)

出典

| 公開元URL | https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2310_04medical/240426_01/medical10_agenda.html |

| 出典情報 | 規制改革推進会議 健康・医療・介護ワーキング・グループ(第10回 4/26)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

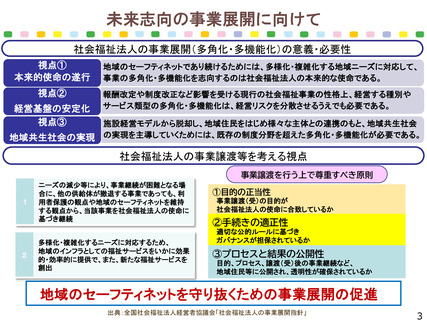

参考:合併・事業譲渡等、経営の多角化に係る主な課題・事例等

国庫補助金の取り扱い

社会福祉法人が国庫補助

金を受けて取得した財産を

処分する際には、厚生労働

大臣等の承認が必要となる。

承認にあたっては、交付した

国庫補助金に相当する額の

返還(国庫納付)や、返還を

求めない場合であっても処

分を制限するなどの条件が

付される。

国庫補助金を返還しないた

めの無償譲渡は、法人外流

出の可能性があることに特

に注意する必要もある。

出典:厚生労働省 社会福祉法人の「合併・事業譲渡等マニュアル」(令和2年9月)

8

国庫補助金の取り扱い

社会福祉法人が国庫補助

金を受けて取得した財産を

処分する際には、厚生労働

大臣等の承認が必要となる。

承認にあたっては、交付した

国庫補助金に相当する額の

返還(国庫納付)や、返還を

求めない場合であっても処

分を制限するなどの条件が

付される。

国庫補助金を返還しないた

めの無償譲渡は、法人外流

出の可能性があることに特

に注意する必要もある。

出典:厚生労働省 社会福祉法人の「合併・事業譲渡等マニュアル」(令和2年9月)

8