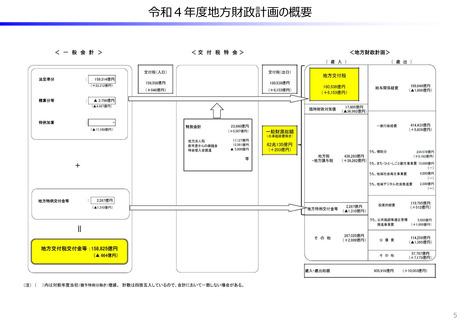

よむ、つかう、まなぶ。

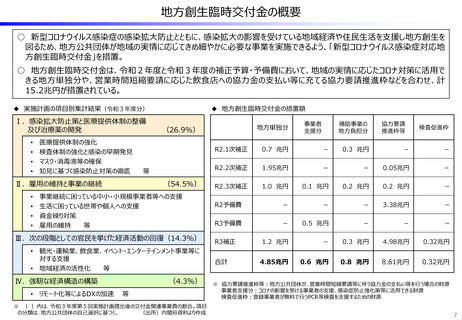

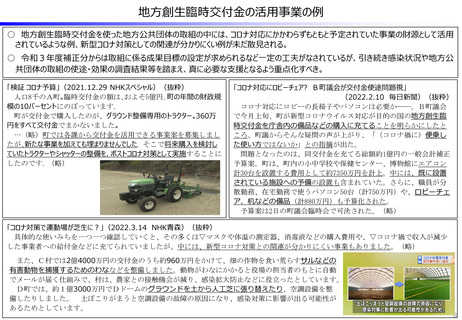

資料2 地方財政 (7 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20220411.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(4/13)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

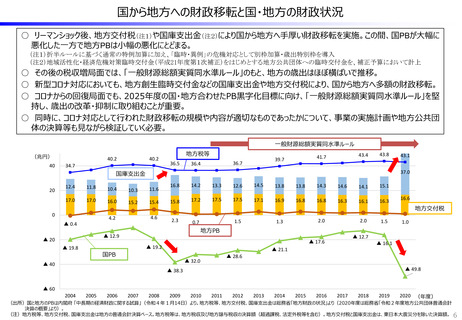

国から地方への財政移転と国・地方の財政状況

○ リーマンショック後、地方交付税(注1)や国庫支出金(注2)により国から地方へ手厚い財政移転を実施。この間、国PBが大幅に

悪化した一方で地方PBは小幅の悪化にとどまる。

(注1)折半ルールに基づく通常の特例加算に加え、「臨時・異例」の危機対応として別枠加算・歳出特別枠を導入

(注2)地域活性化・経済危機対策臨時交付金(平成21年度第1次補正)をはじめとする地方公共団体への臨時交付金を、補正予算において計上

○ その後の税収増局面では、「一般財源総額実質同水準ルール」のもと、地方の歳出はほぼ横ばいで推移。

○ 新型コロナ対応においても、地方創生臨時交付金などの国庫支出金や地方交付税により、国から地方へ多額の財政移転。

○ コロナからの回復局面でも、2025年度の国・地方合わせたPB黒字化目標に向け、「一般財源総額実質同水準ルール」を堅

持し、歳出の改革・抑制に取り組むことが重要。

○ 同時に、コロナ対応として行われた財政移転の規模や内容が適切なものであったかについて、事業の実施計画や地方公共団

体の決算等も見ながら検証していく必要。

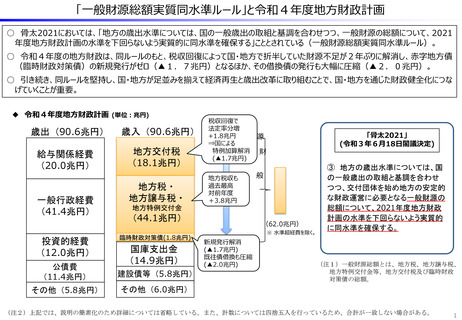

一般財源総額実質同水準ルール

(兆円)

40

40.2

40.2

34.7

地方税等

36.5

36.7

36.4

43.4

41.7

39.7

43.8

37.0

国庫支出金

20

12.4

11.8

10.4

10.3

11.6

17.0

17.0

16.0

15.2

15.4

0

4.6

4.2

▲ 0.4

▲ 19.8

14.2

13.3

12.6

14.5

13.8

13.8

14.3

14.6

14.1

15.1

15.8

17.2

17.5

17.5

17.1

16.9

16.8

16.8

16.3

16.1

16.3

2.3

0.7

2.0

1.5

1.5

2.0

1.3

地方PB

国PB

▲ 12.7

▲ 17.6

▲ 19.2

▲ 21.1

▲ 28.6

▲ 32.0

▲ 40

▲ 60

16.8

▲ 12.9

▲ 20

2005

2006

2007

2008

2009

16.6

地方交付税

1.0

▲ 16.1

▲ 49.8

▲ 38.3

2004

43.1

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020 (年度)

(出所)国と地方のPBは内閣府 「中長期の経済財政に関する試算」(令和4年1月14日)より。地方税等、地方交付税、国庫支出金は総務省「地方財政の状況」より(2020年度は総務省「令和2年度地方公共団体普通会計

決算の概要」より)。

(注)地方税等、地方交付税、国庫支出金は地方の普通会計決算ベース。地方税等は、地方税収及び地方譲与税収の決算額(超過課税、法定外税等を含む)。地方交付税と国庫支出金は、東日本大震災分を除いた決算額。 6

○ リーマンショック後、地方交付税(注1)や国庫支出金(注2)により国から地方へ手厚い財政移転を実施。この間、国PBが大幅に

悪化した一方で地方PBは小幅の悪化にとどまる。

(注1)折半ルールに基づく通常の特例加算に加え、「臨時・異例」の危機対応として別枠加算・歳出特別枠を導入

(注2)地域活性化・経済危機対策臨時交付金(平成21年度第1次補正)をはじめとする地方公共団体への臨時交付金を、補正予算において計上

○ その後の税収増局面では、「一般財源総額実質同水準ルール」のもと、地方の歳出はほぼ横ばいで推移。

○ 新型コロナ対応においても、地方創生臨時交付金などの国庫支出金や地方交付税により、国から地方へ多額の財政移転。

○ コロナからの回復局面でも、2025年度の国・地方合わせたPB黒字化目標に向け、「一般財源総額実質同水準ルール」を堅

持し、歳出の改革・抑制に取り組むことが重要。

○ 同時に、コロナ対応として行われた財政移転の規模や内容が適切なものであったかについて、事業の実施計画や地方公共団

体の決算等も見ながら検証していく必要。

一般財源総額実質同水準ルール

(兆円)

40

40.2

40.2

34.7

地方税等

36.5

36.7

36.4

43.4

41.7

39.7

43.8

37.0

国庫支出金

20

12.4

11.8

10.4

10.3

11.6

17.0

17.0

16.0

15.2

15.4

0

4.6

4.2

▲ 0.4

▲ 19.8

14.2

13.3

12.6

14.5

13.8

13.8

14.3

14.6

14.1

15.1

15.8

17.2

17.5

17.5

17.1

16.9

16.8

16.8

16.3

16.1

16.3

2.3

0.7

2.0

1.5

1.5

2.0

1.3

地方PB

国PB

▲ 12.7

▲ 17.6

▲ 19.2

▲ 21.1

▲ 28.6

▲ 32.0

▲ 40

▲ 60

16.8

▲ 12.9

▲ 20

2005

2006

2007

2008

2009

16.6

地方交付税

1.0

▲ 16.1

▲ 49.8

▲ 38.3

2004

43.1

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020 (年度)

(出所)国と地方のPBは内閣府 「中長期の経済財政に関する試算」(令和4年1月14日)より。地方税等、地方交付税、国庫支出金は総務省「地方財政の状況」より(2020年度は総務省「令和2年度地方公共団体普通会計

決算の概要」より)。

(注)地方税等、地方交付税、国庫支出金は地方の普通会計決算ベース。地方税等は、地方税収及び地方譲与税収の決算額(超過課税、法定外税等を含む)。地方交付税と国庫支出金は、東日本大震災分を除いた決算額。 6