よむ、つかう、まなぶ。

14 令和7年度文部科学省税制改正要望事項 (2 ページ)

出典

| 公開元URL | https://www.mext.go.jp/a_menu/yosan/r01/1420668_00002.html |

| 出典情報 | 令和7年度文部科学省 概算要求等の発表資料一覧(8/29)《文部科学省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和7年度 文部科学省税制改正要望事項の概要

1.教育、科学技術、文化、スポーツ関係

(1)特定公益増進法人等への法人寄附に係る特別損金算入限度額の拡充(内閣

府との共同要望)

【法人税等】

法人から特定公益増進法人等に対して寄附する場合に損金算入が認められる範囲である特別

損金算入限度額を拡充(所得の 10%)するとともに、寄附額が特別損金算入限度額を超過した

場合でも、翌年度以降5年間、限度額超過分を繰り越して損金算入することを可能とする。

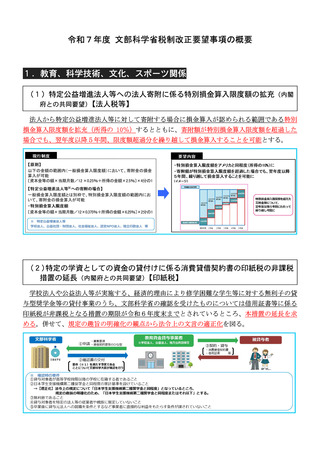

(2)特定の学資としての資金の貸付けに係る消費貸借契約書の印紙税の非課税

措置の延長(内閣府との共同要望)【印紙税】

学校法人や公益法人等が実施する、経済的理由により修学困難な学生等に対する無利子の貸

与型奨学金等の貸付事業のうち、文部科学省の確認を受けたものについては借用証書等に係る

印紙税が非課税となる措置の期限が令和6年度末までとされているところ、本措置の延長を求

める。併せて、規定の趣旨の明確化の観点から法令上の文言の適正化を図る。

1

1.教育、科学技術、文化、スポーツ関係

(1)特定公益増進法人等への法人寄附に係る特別損金算入限度額の拡充(内閣

府との共同要望)

【法人税等】

法人から特定公益増進法人等に対して寄附する場合に損金算入が認められる範囲である特別

損金算入限度額を拡充(所得の 10%)するとともに、寄附額が特別損金算入限度額を超過した

場合でも、翌年度以降5年間、限度額超過分を繰り越して損金算入することを可能とする。

(2)特定の学資としての資金の貸付けに係る消費貸借契約書の印紙税の非課税

措置の延長(内閣府との共同要望)【印紙税】

学校法人や公益法人等が実施する、経済的理由により修学困難な学生等に対する無利子の貸

与型奨学金等の貸付事業のうち、文部科学省の確認を受けたものについては借用証書等に係る

印紙税が非課税となる措置の期限が令和6年度末までとされているところ、本措置の延長を求

める。併せて、規定の趣旨の明確化の観点から法令上の文言の適正化を図る。

1