よむ、つかう、まなぶ。

14 令和7年度文部科学省税制改正要望事項 (3 ページ)

出典

| 公開元URL | https://www.mext.go.jp/a_menu/yosan/r01/1420668_00002.html |

| 出典情報 | 令和7年度文部科学省 概算要求等の発表資料一覧(8/29)《文部科学省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

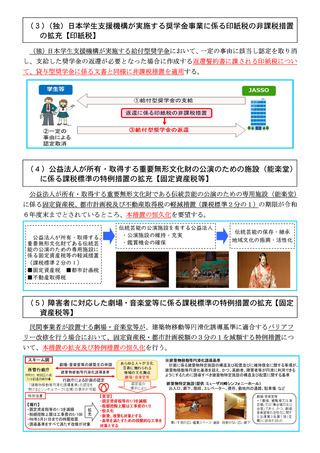

(3)(独)日本学生支援機構が実施する奨学金事業に係る印紙税の非課税措置

の拡充【印紙税】

(独)日本学生支援機構が実施する給付型奨学金において、一定の事由に該当し認定を取り消

し、支給した奨学金の返還が必要となった場合に作成する返還誓約書に課される印紙税につい

て、貸与型奨学金に係る文書と同様に非課税措置を適用する。

(4)公益法人が所有・取得する重要無形文化財の公演のための施設(能楽堂)

に係る課税標準の特例措置の拡充【固定資産税等】

公益法人が所有・取得する重要無形文化財である伝統芸能の公演のための専用施設(能楽堂)

に係る固定資産税、都市計画税及び不動産取得税の軽減措置(課税標準2分の1)の期限が令和

6年度末までとされているところ、本措置の恒久化を要望する。

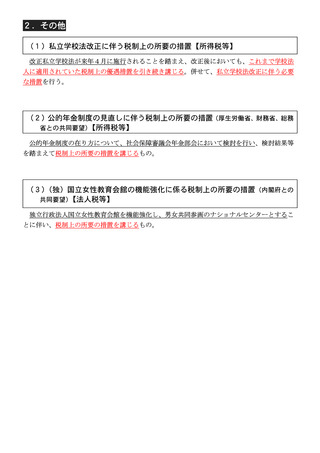

(5)障害者に対応した劇場・音楽堂等に係る課税標準の特例措置の拡充【固定

資産税等】

民間事業者が設置する劇場・音楽堂等が、建築物移動等円滑化誘導基準に適合するバリアフ

リー改修を行う場合において、固定資産税・都市計画税額の3分の1を減額する特例措置につ

いて、本措置の拡充及び特例措置の恒久化を行う。

2

の拡充【印紙税】

(独)日本学生支援機構が実施する給付型奨学金において、一定の事由に該当し認定を取り消

し、支給した奨学金の返還が必要となった場合に作成する返還誓約書に課される印紙税につい

て、貸与型奨学金に係る文書と同様に非課税措置を適用する。

(4)公益法人が所有・取得する重要無形文化財の公演のための施設(能楽堂)

に係る課税標準の特例措置の拡充【固定資産税等】

公益法人が所有・取得する重要無形文化財である伝統芸能の公演のための専用施設(能楽堂)

に係る固定資産税、都市計画税及び不動産取得税の軽減措置(課税標準2分の1)の期限が令和

6年度末までとされているところ、本措置の恒久化を要望する。

(5)障害者に対応した劇場・音楽堂等に係る課税標準の特例措置の拡充【固定

資産税等】

民間事業者が設置する劇場・音楽堂等が、建築物移動等円滑化誘導基準に適合するバリアフ

リー改修を行う場合において、固定資産税・都市計画税額の3分の1を減額する特例措置につ

いて、本措置の拡充及び特例措置の恒久化を行う。

2