よむ、つかう、まなぶ。

実-1第25回医療経済実態調査(医療機関等調査)に係る主な論点 (23 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_46354.html |

| 出典情報 | 中央社会保険医療協議会 調査実施小委員会(第60回 12/4)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

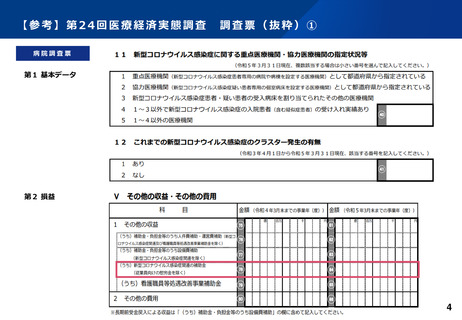

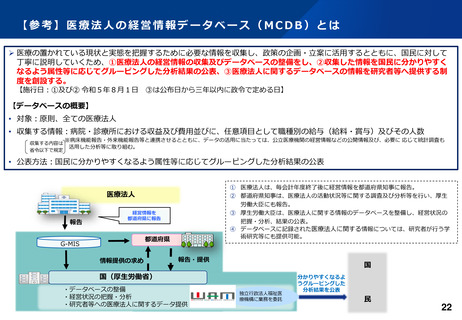

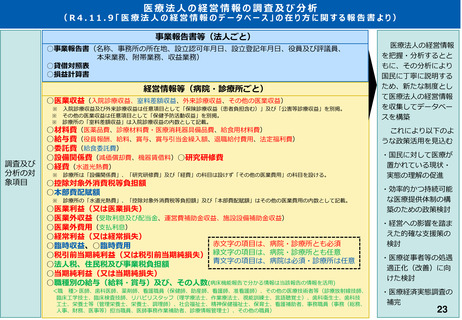

医療法人の経営情報の調査及び分析

(R4.11.9「医療法人の経営情報のデータベース」の在り方に関する報告書より)

事業報告書等(法人ごと)

○事業報告書(名称、事務所の所在地、設立認可年月日、設立登記年月日、役員及び評議員、

本来業務、附帯業務、収益業務)

○貸借対照表

○損益計算書

経営情報等(病院・診療所ごと)

○医業収益(入院診療収益、室料差額収益、外来診療収益、その他の医業収益)

※ 入院診療収益及び外来診療収益は任意項目として「保険診療収益(患者負担含む)」及び「公害等診療収益」を別掲。

※ その他の医業収益は任意項目として「保健予防活動収益」を別掲。

※ 診療所の「室料差額収益」は入院診療収益の内数として記載。

調査及び

分析の対

象項目

○材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○委託費(給食委託費)

○設備関係費(減価償却費、機器賃借料)○研究研修費

○経費(水道光熱費)

※

診療所は「設備関係費」、「研究研修費」及び「経費」の科目は設けず「その他の医業費用」の科目を設ける。

○控除対象外消費税等負担額

○本部費配賦額

※ 診療所の「水道光熱費」、「控除対象外消費税等負担額」及び「本部費配賦額」はその他の医業費用の内数として記載。

○医業利益(又は医業損失)

○医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)

○医業外費用(支払利息)

○経常利益(又は経常損失)

赤文字の項目は、病院・診療所とも必須

○臨時収益、○臨時費用

○税引前当期純利益(又は税引前当期純損失) 緑文字の項目は、病院・診療所とも任意

青文字の項目は、病院は必須・診療所は任意

○法人税、住民税及び事業税負担額

○当期純利益(又は当期純損失)

○職種別の給与(給料・賞与)及び、その人数(病床機能報告で分かる情報は当該報告の情報を活用)

<職 種>医師、歯科医師、薬剤師、看護職員(保健師、助産師、看護師、准看護師)、その他の医療技術者等(診療放射線技師、

臨床工学技士、臨床検査技師、リハビリスタッフ(理学療法士、作業療法士、視能訓練士、言語聴覚士)、歯科衛生士、歯科技

工士、栄養士等(管理栄養士、栄養士、調理師)、社会福祉士、精神保健福祉士、保育士、看護補助者、事務職員(事務(総務、

人事、財務、医事等)担当職員、医師事務作業補助者、診療情報管理士)、その他の職員)

医療法人の経営情報

を把握・分析するとと

もに、その分析により

国民に丁寧に説明する

ため、新たな制度とし

て医療法人の経営情報

を収集してデータベー

スを構築

これにより以下のよ

うな政策活用を見込む

・国民に対して医療が

置かれている現状・

実態の理解の促進

・効率的かつ持続可能

な医療提供体制の構

築のための政策検討

・経営への影響を踏ま

えた的確な支援策の

検討

・医療従事者等の処遇

適正化(改善)に向

けた検討

・医療経済実態調査の

補完

23

(R4.11.9「医療法人の経営情報のデータベース」の在り方に関する報告書より)

事業報告書等(法人ごと)

○事業報告書(名称、事務所の所在地、設立認可年月日、設立登記年月日、役員及び評議員、

本来業務、附帯業務、収益業務)

○貸借対照表

○損益計算書

経営情報等(病院・診療所ごと)

○医業収益(入院診療収益、室料差額収益、外来診療収益、その他の医業収益)

※ 入院診療収益及び外来診療収益は任意項目として「保険診療収益(患者負担含む)」及び「公害等診療収益」を別掲。

※ その他の医業収益は任意項目として「保健予防活動収益」を別掲。

※ 診療所の「室料差額収益」は入院診療収益の内数として記載。

調査及び

分析の対

象項目

○材料費(医薬品費、診療材料費・医療消耗器具備品費、給食用材料費)

○給与費(役員報酬、給料、賞与、賞与引当金繰入額、退職給付費用、法定福利費)

○委託費(給食委託費)

○設備関係費(減価償却費、機器賃借料)○研究研修費

○経費(水道光熱費)

※

診療所は「設備関係費」、「研究研修費」及び「経費」の科目は設けず「その他の医業費用」の科目を設ける。

○控除対象外消費税等負担額

○本部費配賦額

※ 診療所の「水道光熱費」、「控除対象外消費税等負担額」及び「本部費配賦額」はその他の医業費用の内数として記載。

○医業利益(又は医業損失)

○医業外収益(受取利息及び配当金、運営費補助金収益、施設設備補助金収益)

○医業外費用(支払利息)

○経常利益(又は経常損失)

赤文字の項目は、病院・診療所とも必須

○臨時収益、○臨時費用

○税引前当期純利益(又は税引前当期純損失) 緑文字の項目は、病院・診療所とも任意

青文字の項目は、病院は必須・診療所は任意

○法人税、住民税及び事業税負担額

○当期純利益(又は当期純損失)

○職種別の給与(給料・賞与)及び、その人数(病床機能報告で分かる情報は当該報告の情報を活用)

<職 種>医師、歯科医師、薬剤師、看護職員(保健師、助産師、看護師、准看護師)、その他の医療技術者等(診療放射線技師、

臨床工学技士、臨床検査技師、リハビリスタッフ(理学療法士、作業療法士、視能訓練士、言語聴覚士)、歯科衛生士、歯科技

工士、栄養士等(管理栄養士、栄養士、調理師)、社会福祉士、精神保健福祉士、保育士、看護補助者、事務職員(事務(総務、

人事、財務、医事等)担当職員、医師事務作業補助者、診療情報管理士)、その他の職員)

医療法人の経営情報

を把握・分析するとと

もに、その分析により

国民に丁寧に説明する

ため、新たな制度とし

て医療法人の経営情報

を収集してデータベー

スを構築

これにより以下のよ

うな政策活用を見込む

・国民に対して医療が

置かれている現状・

実態の理解の促進

・効率的かつ持続可能

な医療提供体制の構

築のための政策検討

・経営への影響を踏ま

えた的確な支援策の

検討

・医療従事者等の処遇

適正化(改善)に向

けた検討

・医療経済実態調査の

補完

23