よむ、つかう、まなぶ。

資料3 マクロ経済財政運営(参考資料)(内閣府) (2 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/1226/agenda.html |

| 出典情報 | 経済財政諮問会議(令和6年第16回 12/26)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

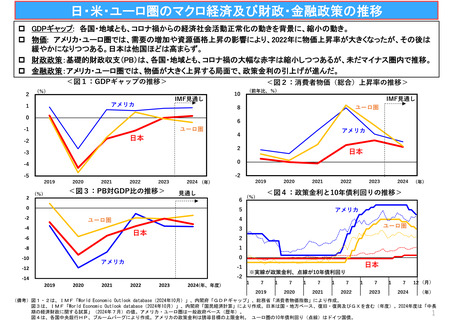

日・米・ユーロ圏のマクロ経済及び財政・金融政策の推移

GDPギャップ: 各国・地域とも、コロナ禍からの経済社会活動正常化の動きを背景に、縮小の動き。

物価: アメリカ・ユーロ圏では、需要の増加や資源価格上昇の影響により、2022年に物価上昇率が大きくなったが、その後は

緩やかになりつつある。日本は他国ほどは高まらず。

財政政策:基礎的財政収支(PB)は、各国・地域とも、コロナ禍の大幅な赤字は縮小しつつあるが、未だマイナス圏内で推移。

金融政策:アメリカ・ユーロ圏では、物価が大きく上昇する局面で、政策金利の引上げが進んだ。

<図1:GDPギャップの推移>

2

<図2:消費者物価(総合)上昇率の推移>

(%)

IMF⾒通し

アメリカ

1

IMF⾒通し

ユーロ圏

8

0

6

ユーロ圏

-1

⽇本

-2

アメリカ

4

2

-3

⽇本

0

-4

-5

2019

2

(前年⽐、%)

10

2020

2021

2022

2023

<図3:PB対GDP⽐の推移>

(%)

(年)

2024 (年)

-2

2019

⾒通し

6

0

2020

2021

2022

アメリカ

ユーロ圏

3

⽇本

-6

(年)

4

ユーロ圏

-4

2024

<図4:政策⾦利と10年債利回りの推移>

(%)

5

-2

2023

2

1

-8

-10

0

アメリカ

-12

-1

-14

-2

2019

2020

2021

2022

2023

2024(年、年度)

⽇本

※実線が政策⾦利、点線が10年債利回り

1

7

2019

1

7

2020

1

7

2021

1

7

2022

1

7

2023

1

7

12 (⽉)

2024

(年)

(備考)図1・2は、IMF「World Economic Outlook database(2024年10月)」、内閣府「GDPギャップ」、総務省「消費者物価指数」により作成。

図3は、IMF「World Economic Outlook database(2024年10月)」、内閣府「国民経済計算」により作成。日本は国・地方ベース、復旧・復興及びGXを含む(年度)。2024年度は「中長

期の経済財政に関する試算」(2024年7月)の値。アメリカ・ユーロ圏は一般政府ベース(歴年)。

1

図4は、各国中央銀行HP、ブルームバーグにより作成。アメリカの政策金利は誘導目標の上限金利。 ユーロ圏の10年債利回り(点線)はドイツ国債。

GDPギャップ: 各国・地域とも、コロナ禍からの経済社会活動正常化の動きを背景に、縮小の動き。

物価: アメリカ・ユーロ圏では、需要の増加や資源価格上昇の影響により、2022年に物価上昇率が大きくなったが、その後は

緩やかになりつつある。日本は他国ほどは高まらず。

財政政策:基礎的財政収支(PB)は、各国・地域とも、コロナ禍の大幅な赤字は縮小しつつあるが、未だマイナス圏内で推移。

金融政策:アメリカ・ユーロ圏では、物価が大きく上昇する局面で、政策金利の引上げが進んだ。

<図1:GDPギャップの推移>

2

<図2:消費者物価(総合)上昇率の推移>

(%)

IMF⾒通し

アメリカ

1

IMF⾒通し

ユーロ圏

8

0

6

ユーロ圏

-1

⽇本

-2

アメリカ

4

2

-3

⽇本

0

-4

-5

2019

2

(前年⽐、%)

10

2020

2021

2022

2023

<図3:PB対GDP⽐の推移>

(%)

(年)

2024 (年)

-2

2019

⾒通し

6

0

2020

2021

2022

アメリカ

ユーロ圏

3

⽇本

-6

(年)

4

ユーロ圏

-4

2024

<図4:政策⾦利と10年債利回りの推移>

(%)

5

-2

2023

2

1

-8

-10

0

アメリカ

-12

-1

-14

-2

2019

2020

2021

2022

2023

2024(年、年度)

⽇本

※実線が政策⾦利、点線が10年債利回り

1

7

2019

1

7

2020

1

7

2021

1

7

2022

1

7

2023

1

7

12 (⽉)

2024

(年)

(備考)図1・2は、IMF「World Economic Outlook database(2024年10月)」、内閣府「GDPギャップ」、総務省「消費者物価指数」により作成。

図3は、IMF「World Economic Outlook database(2024年10月)」、内閣府「国民経済計算」により作成。日本は国・地方ベース、復旧・復興及びGXを含む(年度)。2024年度は「中長

期の経済財政に関する試算」(2024年7月)の値。アメリカ・ユーロ圏は一般政府ベース(歴年)。

1

図4は、各国中央銀行HP、ブルームバーグにより作成。アメリカの政策金利は誘導目標の上限金利。 ユーロ圏の10年債利回り(点線)はドイツ国債。