よむ、つかう、まなぶ。

資料3 マクロ経済財政運営(参考資料)(内閣府) (5 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/1226/agenda.html |

| 出典情報 | 経済財政諮問会議(令和6年第16回 12/26)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

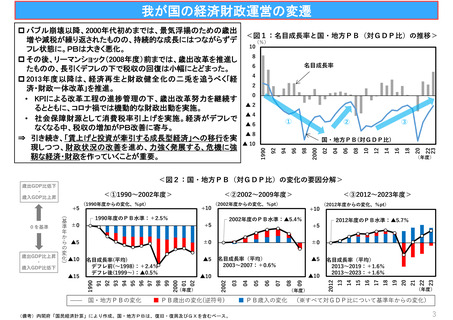

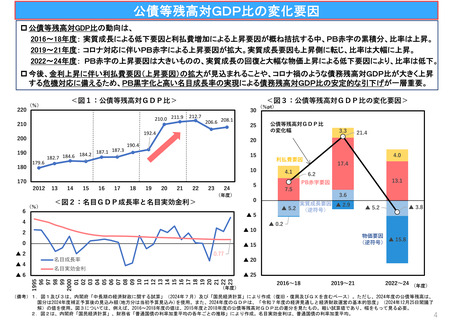

公債等残高対GDP比の変化要因

公債等残高対GDP比の動向は、

2016~18年度: 実質成長による低下要因と利払費増加による上昇要因が概ね拮抗する中、PB赤字の累積分、比率は上昇。

2019~21年度: コロナ対応に伴いPB赤字による上昇要因が拡大。実質成長要因も上昇側に転じ、比率は大幅に上昇。

2022~24年度: PB赤字の上昇要因は大きいものの、実質成長の回復と大幅な物価上昇による低下要因により、比率は低下。

今後、金利上昇に伴い利払費要因(上昇要因)の拡大が見込まれることや、コロナ禍のような債務残高対GDP比が大きく上昇

する危機対応に備えるため、PB黒字化と高い名目成長率の実現による債務残高対GDP比の安定的な引下げが一層重要。

220

<図1:公債等残⾼対GDP⽐>

(%)

30

210.0 211.9

210

212.7

206.6 208.1

190

179.6

187.3

184.2 187.1

184.6

182.7

15

13

14

15

16

17

18

19

20

21

22

23

24

(年度)

(%)

<図2:名⽬GDP成⻑率と名⽬実効⾦利>

4.1

21.4

17.4

6.2

13.1

PB⾚字要因

5

7.5

0

▲ 5.2

▲5

4

3.6

実質成⻑要因 ▲ 2.9

(逆符号)

▲ 3.8

▲ 5.2

▲ 0.2

2

▲ 10

0

▲ 15

▲4

3.3

4.0

利払費要因

10

2012

▲2

公債等残⾼対GDP⽐

の変化幅

20

190.4

170

6

25

192.4

200

180

<図3:公債等残⾼対GDP⽐の変化要因>

(%pt)

名⽬成⻑率

物価要因

▲ 15.8

(逆符号)

0.77

▲ 20

名⽬実効⾦利

▲ 25

1995

96

97

98

99

2000

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

▲6

(年度)

2016〜18

2019〜21

2022〜24 (年度)

(備考)1.図1及び3は、内閣府「中長期の経済財政に関する試算」(2024年7月)及び「国民経済計算」により作成(復旧・復興及びGXを含むベース)。ただし、2024年度の公債等残高は、

国分は2024年度補正予算後の見込み額(地方分は当初予算見込み)を使用。また、2024年度のGDPは、「令和7年度の経済見通しと経済財政運営の基本的態度」(2024年12月25日閣議了

解)の値を使用。図3については、例えば、2016~2018年度の値は、2015年度と2018年度の公債等残高対GDP比の差分を見たもの。粗い試算値であり、幅をもって見る必要。

2.図2は、内閣府「国民経済計算」、財務省「普通国債の利率加重平均の各年ごとの推移」により作成。名目実効金利は、普通国債の利率加重平均。

4

公債等残高対GDP比の動向は、

2016~18年度: 実質成長による低下要因と利払費増加による上昇要因が概ね拮抗する中、PB赤字の累積分、比率は上昇。

2019~21年度: コロナ対応に伴いPB赤字による上昇要因が拡大。実質成長要因も上昇側に転じ、比率は大幅に上昇。

2022~24年度: PB赤字の上昇要因は大きいものの、実質成長の回復と大幅な物価上昇による低下要因により、比率は低下。

今後、金利上昇に伴い利払費要因(上昇要因)の拡大が見込まれることや、コロナ禍のような債務残高対GDP比が大きく上昇

する危機対応に備えるため、PB黒字化と高い名目成長率の実現による債務残高対GDP比の安定的な引下げが一層重要。

220

<図1:公債等残⾼対GDP⽐>

(%)

30

210.0 211.9

210

212.7

206.6 208.1

190

179.6

187.3

184.2 187.1

184.6

182.7

15

13

14

15

16

17

18

19

20

21

22

23

24

(年度)

(%)

<図2:名⽬GDP成⻑率と名⽬実効⾦利>

4.1

21.4

17.4

6.2

13.1

PB⾚字要因

5

7.5

0

▲ 5.2

▲5

4

3.6

実質成⻑要因 ▲ 2.9

(逆符号)

▲ 3.8

▲ 5.2

▲ 0.2

2

▲ 10

0

▲ 15

▲4

3.3

4.0

利払費要因

10

2012

▲2

公債等残⾼対GDP⽐

の変化幅

20

190.4

170

6

25

192.4

200

180

<図3:公債等残⾼対GDP⽐の変化要因>

(%pt)

名⽬成⻑率

物価要因

▲ 15.8

(逆符号)

0.77

▲ 20

名⽬実効⾦利

▲ 25

1995

96

97

98

99

2000

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

▲6

(年度)

2016〜18

2019〜21

2022〜24 (年度)

(備考)1.図1及び3は、内閣府「中長期の経済財政に関する試算」(2024年7月)及び「国民経済計算」により作成(復旧・復興及びGXを含むベース)。ただし、2024年度の公債等残高は、

国分は2024年度補正予算後の見込み額(地方分は当初予算見込み)を使用。また、2024年度のGDPは、「令和7年度の経済見通しと経済財政運営の基本的態度」(2024年12月25日閣議了

解)の値を使用。図3については、例えば、2016~2018年度の値は、2015年度と2018年度の公債等残高対GDP比の差分を見たもの。粗い試算値であり、幅をもって見る必要。

2.図2は、内閣府「国民経済計算」、財務省「普通国債の利率加重平均の各年ごとの推移」により作成。名目実効金利は、普通国債の利率加重平均。

4