よむ、つかう、まなぶ。

資料3 マクロ経済財政運営(参考資料)(内閣府) (3 ページ)

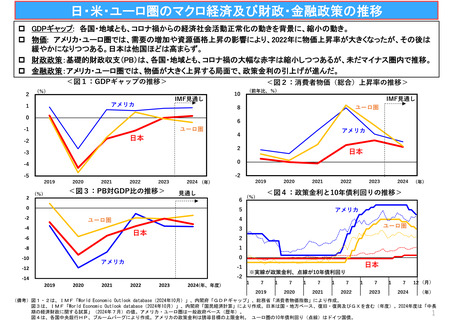

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/1226/agenda.html |

| 出典情報 | 経済財政諮問会議(令和6年第16回 12/26)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

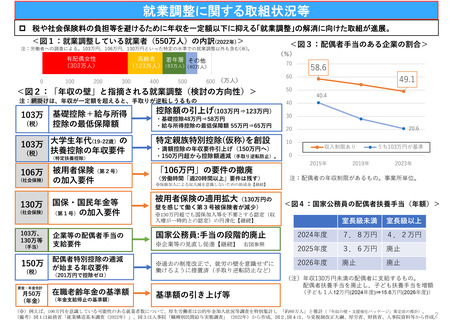

就業調整に関する取組状況等

税や社会保険料の負担等を避けるために年収を一定額以下に抑える「就業調整」の解消に向けた取組が進展。

<図1:就業調整している就業者(550万⼈)の内訳(2022年)>

注:労働者への調査による。103万円、106万円、130万円といった特定の⽔準での就業調整以外も含む(※)。

有配偶女性

(303万人)

0

100

200

高齢者

若年層 その他

(123万人)(83万人)(40万人)

300

400

500

<図3:配偶者⼿当のある企業の割合>

(%)

600 (万⼈)

70

60

<図2:「年収の壁」と指摘される就業調整(検討の⽅向性)>

50

注:網掛けは、年収が⼀定額を超えると、⼿取りが逆転しうるもの

40

基礎控除+給与所得

控除の最低保障額

控除額の引上げ(103万円⇒123万円)

103万 ⼤学⽣年代(19-22歳)の

扶養控除の年収要件

(税)

特定親族特別控除(仮称)を創設

10

・満額控除の年収要件引上げ(150万円へ)

・150万円超から控除額逓減(⼿取り逆転防⽌)。

0

103万

(税)

(特定扶養控除)

106万

(社会保険)

130万

(社会保険)

103万、

130万等

(⼿当)

150万

(税)

賃⾦・年⾦合計

⽉50万

(年⾦)

・基礎控除48万円⇒58万円

・給与所得控除の最低保障額 55万円⇒65万円

被⽤者保険(第2号)

の加⼊要件

「106万円」の要件の撤廃

国保・国⺠年⾦等

(第1号)の加⼊要件

被⽤者保険の適⽤拡⼤(130万円の

企業等の配偶者⼿当の

⽀給要件

配偶者特別控除の逓減

が始まる年収要件

(201万円で控除ゼロ)

在職⽼齢年⾦の基準額

(年⾦⽀給停⽌の基準額)

(労働時間「週20時間以上」要件は残す)

58.6

49.1

40.4

30

20.6

20

収⼊制限あり

2015年

うち103万円が基準

2019年

2023年

注:配偶者の年収制限があるもの。事業所単位。

※保険加入による収入減を意識しないための助成金【継続】

壁を感じて働く第3号被保険者が減少)

<図4:国家公務員の配偶者扶養⼿当(年額)>

※130万円超でも国保加入等を不要とする認定(収

入増が一時的との認定)の円滑化【継続】

国家公務員:⼿当の段階的廃⽌

※企業等の見直し促進【継続】 右図参照

※過去の制度改正で、就労の壁を意識せずに

働けるように措置済(手取り逆転防止など)

室⻑級未満

室⻑級以上

2024年度

7.8万円

4.2万円

2025年度

3.6万円

廃⽌

2026年度

廃⽌

廃⽌

(注)年収130万円未満の配偶者に⽀給するもの。

配偶者扶養⼿当を廃⽌し、⼦ども扶養⼿当を増額

基準額の引き上げ等

(⼦ども1⼈12万円(2024年度)⇒15.6万円(2026年度))

(※)例えば、106万円を意識している可能性のある就業者数について、厚生労働省は公的年金加入状況等調査を特別集計し 「約60万人」と推計(「年収の壁・支援強化パッケージ」策定前の推計)。

2

(備考)図1は総務省「就業構造基本調査(2022年)」、図3は人事院「職種別民間給与実態調査」(2022年)から作成。図2,図4は、与党税制改正大綱、厚労省、財務省、人事院資料等から作成。

税や社会保険料の負担等を避けるために年収を一定額以下に抑える「就業調整」の解消に向けた取組が進展。

<図1:就業調整している就業者(550万⼈)の内訳(2022年)>

注:労働者への調査による。103万円、106万円、130万円といった特定の⽔準での就業調整以外も含む(※)。

有配偶女性

(303万人)

0

100

200

高齢者

若年層 その他

(123万人)(83万人)(40万人)

300

400

500

<図3:配偶者⼿当のある企業の割合>

(%)

600 (万⼈)

70

60

<図2:「年収の壁」と指摘される就業調整(検討の⽅向性)>

50

注:網掛けは、年収が⼀定額を超えると、⼿取りが逆転しうるもの

40

基礎控除+給与所得

控除の最低保障額

控除額の引上げ(103万円⇒123万円)

103万 ⼤学⽣年代(19-22歳)の

扶養控除の年収要件

(税)

特定親族特別控除(仮称)を創設

10

・満額控除の年収要件引上げ(150万円へ)

・150万円超から控除額逓減(⼿取り逆転防⽌)。

0

103万

(税)

(特定扶養控除)

106万

(社会保険)

130万

(社会保険)

103万、

130万等

(⼿当)

150万

(税)

賃⾦・年⾦合計

⽉50万

(年⾦)

・基礎控除48万円⇒58万円

・給与所得控除の最低保障額 55万円⇒65万円

被⽤者保険(第2号)

の加⼊要件

「106万円」の要件の撤廃

国保・国⺠年⾦等

(第1号)の加⼊要件

被⽤者保険の適⽤拡⼤(130万円の

企業等の配偶者⼿当の

⽀給要件

配偶者特別控除の逓減

が始まる年収要件

(201万円で控除ゼロ)

在職⽼齢年⾦の基準額

(年⾦⽀給停⽌の基準額)

(労働時間「週20時間以上」要件は残す)

58.6

49.1

40.4

30

20.6

20

収⼊制限あり

2015年

うち103万円が基準

2019年

2023年

注:配偶者の年収制限があるもの。事業所単位。

※保険加入による収入減を意識しないための助成金【継続】

壁を感じて働く第3号被保険者が減少)

<図4:国家公務員の配偶者扶養⼿当(年額)>

※130万円超でも国保加入等を不要とする認定(収

入増が一時的との認定)の円滑化【継続】

国家公務員:⼿当の段階的廃⽌

※企業等の見直し促進【継続】 右図参照

※過去の制度改正で、就労の壁を意識せずに

働けるように措置済(手取り逆転防止など)

室⻑級未満

室⻑級以上

2024年度

7.8万円

4.2万円

2025年度

3.6万円

廃⽌

2026年度

廃⽌

廃⽌

(注)年収130万円未満の配偶者に⽀給するもの。

配偶者扶養⼿当を廃⽌し、⼦ども扶養⼿当を増額

基準額の引き上げ等

(⼦ども1⼈12万円(2024年度)⇒15.6万円(2026年度))

(※)例えば、106万円を意識している可能性のある就業者数について、厚生労働省は公的年金加入状況等調査を特別集計し 「約60万人」と推計(「年収の壁・支援強化パッケージ」策定前の推計)。

2

(備考)図1は総務省「就業構造基本調査(2022年)」、図3は人事院「職種別民間給与実態調査」(2022年)から作成。図2,図4は、与党税制改正大綱、厚労省、財務省、人事院資料等から作成。