よむ、つかう、まなぶ。

資料4 参考資料(中長期の経済財政に関する試算を踏まえて)(内閣府) (5 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0117/agenda.html |

| 出典情報 | 経済財政諮問会議(令和7年第1回 1/17)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

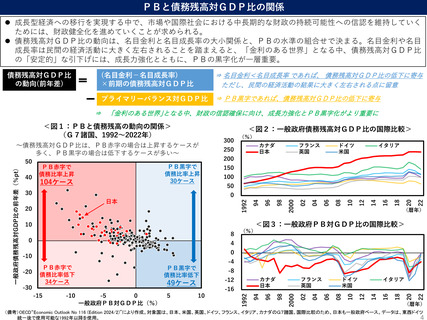

PBと債務残高対GDP比の関係

成長型経済への移行を実現する中で、市場や国際社会における中長期的な財政の持続可能性への信認を維持していく

ためには、財政健全化を進めていくことが求められる。

債務残高対GDP比の動向は、名目金利と名目成長率の大小関係と、PBの水準の組合せで決まる。名目金利や名目

成長率は民間の経済活動に大きく左右されることを踏まえると、「金利のある世界」となる中、債務残高対GDP比

の「安定的」な引下げには、成長力強化とともに、PBの黒字化が一層重要。

債務残高対GDP比

の動向(前年差)

=

(名目金利-名目成長率)

×前期の債務残高対GDP比

⇒ 名目金利<名目成長率 であれば、 債務残高対GDP比の低下に寄与

ただし、民間の経済活動の結果に大きく左右される点に留意

- プライマリーバランス対GDP比 ⇒ PB黒字であれば、債務残高対GDP比の低下に寄与

⇒ 「金利のある世界」となる中、財政の信認確保に向け、成長力強化とPB黒字化がより重要に

<図1:PBと債務残高の動向の関係>

(G7諸国、1992~2022年)

<図2:一般政府債務残高対GDP比の国際比較>

10

22

20

18

16

14

12

10

08

06

04

02

2000

98

(暦年)

<図3:一般政府PB対GDP比の国際比較>

(%)

4

0

22

20

18

16

イタリア

14

12

10

-16

ドイツ

米国

08

10

フランス

英国

06

5

カナダ

日本

04

-5

0

一般政府PB対GDP比(%)

-8

-12

02

-10

49ケース

-4

2000

-15

PB黒字で

債務比率低下

98

PB赤字で

債務比率低下

34ケース

96

-10

-30

50

8

0

-20

イタリア

0

日本

20

ドイツ

米国

100

96

30

フランス

英国

150

94

104ケース

200

94

40

PB黒字で

債務比率上昇

30ケース

PB赤字で

債務比率上昇

カナダ

日本

250

1992

50

300

1992

一般政府債務残高対GDP比の前年差(%pt)

~債務残高対GDP比は、PB赤字の場合は上昇するケースが

多く、PB黒字の場合は低下するケースが多い~

(%)

(暦年)

(備考)OECD“Economic Outlook No 116 (Edition 2024/2)”により作成。対象国は、日本、米国、英国、ドイツ、フランス、イタリア、カナダのG7諸国。国際比較のため、日本も一般政府ベース。データは、東西ドイツ

統一後で使用可能な1992年以降を使用。

4

成長型経済への移行を実現する中で、市場や国際社会における中長期的な財政の持続可能性への信認を維持していく

ためには、財政健全化を進めていくことが求められる。

債務残高対GDP比の動向は、名目金利と名目成長率の大小関係と、PBの水準の組合せで決まる。名目金利や名目

成長率は民間の経済活動に大きく左右されることを踏まえると、「金利のある世界」となる中、債務残高対GDP比

の「安定的」な引下げには、成長力強化とともに、PBの黒字化が一層重要。

債務残高対GDP比

の動向(前年差)

=

(名目金利-名目成長率)

×前期の債務残高対GDP比

⇒ 名目金利<名目成長率 であれば、 債務残高対GDP比の低下に寄与

ただし、民間の経済活動の結果に大きく左右される点に留意

- プライマリーバランス対GDP比 ⇒ PB黒字であれば、債務残高対GDP比の低下に寄与

⇒ 「金利のある世界」となる中、財政の信認確保に向け、成長力強化とPB黒字化がより重要に

<図1:PBと債務残高の動向の関係>

(G7諸国、1992~2022年)

<図2:一般政府債務残高対GDP比の国際比較>

10

22

20

18

16

14

12

10

08

06

04

02

2000

98

(暦年)

<図3:一般政府PB対GDP比の国際比較>

(%)

4

0

22

20

18

16

イタリア

14

12

10

-16

ドイツ

米国

08

10

フランス

英国

06

5

カナダ

日本

04

-5

0

一般政府PB対GDP比(%)

-8

-12

02

-10

49ケース

-4

2000

-15

PB黒字で

債務比率低下

98

PB赤字で

債務比率低下

34ケース

96

-10

-30

50

8

0

-20

イタリア

0

日本

20

ドイツ

米国

100

96

30

フランス

英国

150

94

104ケース

200

94

40

PB黒字で

債務比率上昇

30ケース

PB赤字で

債務比率上昇

カナダ

日本

250

1992

50

300

1992

一般政府債務残高対GDP比の前年差(%pt)

~債務残高対GDP比は、PB赤字の場合は上昇するケースが

多く、PB黒字の場合は低下するケースが多い~

(%)

(暦年)

(備考)OECD“Economic Outlook No 116 (Edition 2024/2)”により作成。対象国は、日本、米国、英国、ドイツ、フランス、イタリア、カナダのG7諸国。国際比較のため、日本も一般政府ベース。データは、東西ドイツ

統一後で使用可能な1992年以降を使用。

4