よむ、つかう、まなぶ。

○診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」からの報告について-3 (20 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00126.html |

| 出典情報 | 中央社会保険医療協議会 総会(第503回 12/8)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

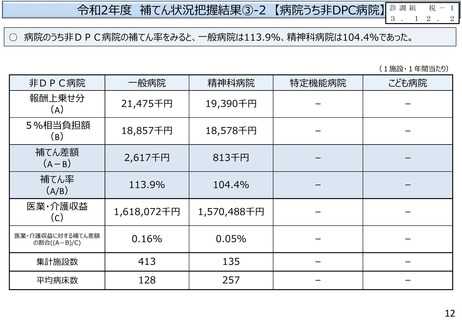

令和2年度 補てん状況把握結果⑧ 【一般診療所】

診調組

税-1

3 . 1 2 . 2

○ 一般診療所全体の補てん率は、87.0%であった。

○ 個人は105.4%、医療法人・その他は79.6%であった。

(1施設・1年間当たり)

一般診療所

全体

個人

医療法人・その他

報酬上乗せ分

(A)

1,094千円

858千円

1,219千円

5%相当負担額

(B)

1,258千円

814千円

1,530千円

補てん差額

(A-B)

▲164千円

44千円

▲312千円

補てん率

(A/B)

87.0%

105.4%

79.6%

医業・介護収益

(C)

126,311千円

82,489千円

152,815千円

医業・介護収益に対する補てん差額

の割合 ( (A-B) / C )

▲0.13%

0.05%

▲0.20%

集計施設数

(1,439)

593

846

※ 全体の値は、施設種別ごとの施設数により加重平均を行ったもの。

20

診調組

税-1

3 . 1 2 . 2

○ 一般診療所全体の補てん率は、87.0%であった。

○ 個人は105.4%、医療法人・その他は79.6%であった。

(1施設・1年間当たり)

一般診療所

全体

個人

医療法人・その他

報酬上乗せ分

(A)

1,094千円

858千円

1,219千円

5%相当負担額

(B)

1,258千円

814千円

1,530千円

補てん差額

(A-B)

▲164千円

44千円

▲312千円

補てん率

(A/B)

87.0%

105.4%

79.6%

医業・介護収益

(C)

126,311千円

82,489千円

152,815千円

医業・介護収益に対する補てん差額

の割合 ( (A-B) / C )

▲0.13%

0.05%

▲0.20%

集計施設数

(1,439)

593

846

※ 全体の値は、施設種別ごとの施設数により加重平均を行ったもの。

20