よむ、つかう、まなぶ。

○診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」からの報告について-3 (9 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/shingi2/0000212500_00126.html |

| 出典情報 | 中央社会保険医療協議会 総会(第503回 12/8)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

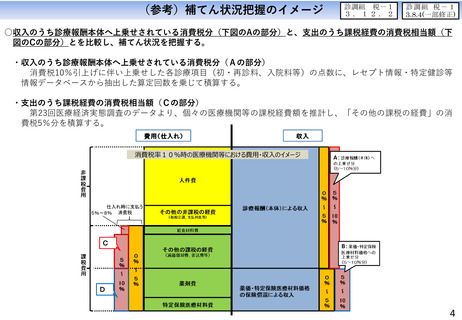

補てん状況の把握方法 ②

診調組

税-1

3 . 1 2 . 2

(留意点)

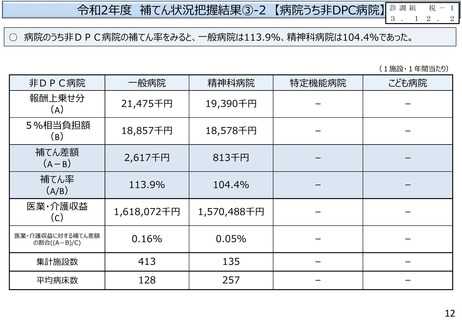

○ 令和2年度については、医療機関等の支出面、収入面とも、新型コロナウイルス感染症の影響を受けている。

○ 支出については、サンプル調査(医療経済実態調査)を基にしており、対象医療機関等が調査ごとに異なる。収入につ

いても、当該調査に回答した医療機関等を対象にしている。

○ 診療報酬による補てんについては、個々の医療機関等ごとに消費税負担が異なる状況を踏まえつつ、類型ごとに

平均的な医療機関等について補てんできるよう配点しているが、改定後の時間の経過とともに、医療機関等の消費

税負担の状況は変化し、また、初・再診料や入院基本料等の算定回数も変化する。

○ 消費税分を上乗せした項目の一部がその後の通常改定で改定されている。

○ 令和元年10月の改定後、令和2年度に+0.55%のプラス改定を行っている。

+0.55%改定

消費税5%分

消費税5%分

令和元年10月

令和2年度

9

診調組

税-1

3 . 1 2 . 2

(留意点)

○ 令和2年度については、医療機関等の支出面、収入面とも、新型コロナウイルス感染症の影響を受けている。

○ 支出については、サンプル調査(医療経済実態調査)を基にしており、対象医療機関等が調査ごとに異なる。収入につ

いても、当該調査に回答した医療機関等を対象にしている。

○ 診療報酬による補てんについては、個々の医療機関等ごとに消費税負担が異なる状況を踏まえつつ、類型ごとに

平均的な医療機関等について補てんできるよう配点しているが、改定後の時間の経過とともに、医療機関等の消費

税負担の状況は変化し、また、初・再診料や入院基本料等の算定回数も変化する。

○ 消費税分を上乗せした項目の一部がその後の通常改定で改定されている。

○ 令和元年10月の改定後、令和2年度に+0.55%のプラス改定を行っている。

+0.55%改定

消費税5%分

消費税5%分

令和元年10月

令和2年度

9