よむ、つかう、まなぶ。

(参考資料)地方財政(参考資料) (3 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20221013zaiseia.html |

| 出典情報 | 財政制度分科会(10/13)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

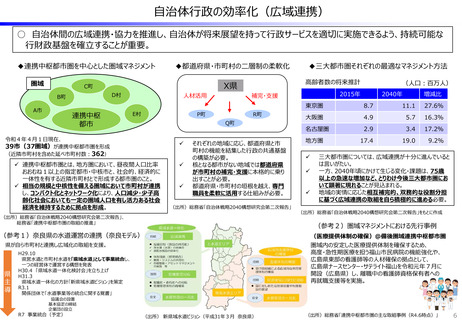

一般財源総額実質同水準ルール導入後の地方財政計画の内訳の変化

○ 一般財源総額実質同水準ルール導入(平成23年度)後の歳出・歳入の増減の内訳を見ると、歳出・歳入の各項目は(補助事業

と国庫支出金以外は)紐づいているわけではないものの、概括的にとらえれば、

① 一般財源総額実質同水準ルールの下、景気に伴う地方税収等(消費税率引上げ分除き)の伸び(+5.1兆円)が、地方交付税

と臨時財政対策債の減(▲4.7兆円)に繋がっている。

② 歳出の伸びの筆頭は、高齢化に伴う社会保障経費等の一般行政経費(補助等)の伸び(+8.0兆円)。これらの歳出の伸びから、

公債費・給与関係費の減(▲3.1兆円)を除いた歳出の純増は+8.1兆円であり、これを、消費税率の引上げによる増収(+3.9兆

円)や、国庫支出金の増(+2.7兆円)などの歳入増で賄っている、とも捉えられる状況。

○ 今後も地方財政を健全化させていくためには、一般行政経費(補助等)の伸びを抑制していくことなどが重要。

<地方財政計画における歳出・歳入の推移>(兆円)

その他

水準超経費

【歳 出】

90.6

3.9

1.9

82.5

1.6

3.6

0.7 1.5

11.4

歳出特別枠等

公債費

20.0

(単独)

82.5

11.8

10.8

2.7

2.6

12.2

9.6

1.8

17.5

5.4

5.9

5.7

(投資的経費)

国庫支出金

水準超経費

投資的経費(単独)

一般行政経費(単独)

【歳 出】

+0.3

+1.1

+0.1

+1.0

+1.0

17.8

0.8

歳出特別枠等

【純計】+8.1

3.1

交付税等

14.9

一般行政経費

(補助等)

35.6

17.0

40.7

その他

+1.0

+0.1

国庫支出金(投資的経費)

+2.6

国庫支出金

(一般行政経費等)

+0.8

交付税

(消費税率引上げ分)

+3.1

地方税

(消費税率引上げ分)

+8.0

(消費税率引上げ分)

25.0

+5.1

交付税法定率分

13.9

(単独)

地方税等

(消費税率引上げ分除き)

その他

②

臨時財政対策債

(消費税率引上げ分除き)

一般行政経費

■一般行政経費

(補助等)

【歳 入】

その他

6.3

投資的経費

(補助)

(兆円)

(一般行政経費等)

6.2

21.3

給与関係経費

投資的経費

【歳 入】

90.6

国庫支出金

13.2

<平成23年度から令和4年度の歳出・歳入の増減内訳>

①

地方税

(消費税率引上げ分)

給与関係経費

▲1.3

公債費

▲1.8

地方税等

(消費税率引上げ分除き)

▲0.3

▲0.3

投資的経費

(補助)

交付税等

(消費税率引上げ分除き)

▲4.4

臨時財政対策債

H23

R4

H23

R4 (年度)

(注) 「歳出特別枠等」には、地方再生対策費、地域活性化・雇用等対策費、まち・ひと・しごと創生事業費、地域社会再生事業費、地域デジタル社会推進費が含まれる。

2

○ 一般財源総額実質同水準ルール導入(平成23年度)後の歳出・歳入の増減の内訳を見ると、歳出・歳入の各項目は(補助事業

と国庫支出金以外は)紐づいているわけではないものの、概括的にとらえれば、

① 一般財源総額実質同水準ルールの下、景気に伴う地方税収等(消費税率引上げ分除き)の伸び(+5.1兆円)が、地方交付税

と臨時財政対策債の減(▲4.7兆円)に繋がっている。

② 歳出の伸びの筆頭は、高齢化に伴う社会保障経費等の一般行政経費(補助等)の伸び(+8.0兆円)。これらの歳出の伸びから、

公債費・給与関係費の減(▲3.1兆円)を除いた歳出の純増は+8.1兆円であり、これを、消費税率の引上げによる増収(+3.9兆

円)や、国庫支出金の増(+2.7兆円)などの歳入増で賄っている、とも捉えられる状況。

○ 今後も地方財政を健全化させていくためには、一般行政経費(補助等)の伸びを抑制していくことなどが重要。

<地方財政計画における歳出・歳入の推移>(兆円)

その他

水準超経費

【歳 出】

90.6

3.9

1.9

82.5

1.6

3.6

0.7 1.5

11.4

歳出特別枠等

公債費

20.0

(単独)

82.5

11.8

10.8

2.7

2.6

12.2

9.6

1.8

17.5

5.4

5.9

5.7

(投資的経費)

国庫支出金

水準超経費

投資的経費(単独)

一般行政経費(単独)

【歳 出】

+0.3

+1.1

+0.1

+1.0

+1.0

17.8

0.8

歳出特別枠等

【純計】+8.1

3.1

交付税等

14.9

一般行政経費

(補助等)

35.6

17.0

40.7

その他

+1.0

+0.1

国庫支出金(投資的経費)

+2.6

国庫支出金

(一般行政経費等)

+0.8

交付税

(消費税率引上げ分)

+3.1

地方税

(消費税率引上げ分)

+8.0

(消費税率引上げ分)

25.0

+5.1

交付税法定率分

13.9

(単独)

地方税等

(消費税率引上げ分除き)

その他

②

臨時財政対策債

(消費税率引上げ分除き)

一般行政経費

■一般行政経費

(補助等)

【歳 入】

その他

6.3

投資的経費

(補助)

(兆円)

(一般行政経費等)

6.2

21.3

給与関係経費

投資的経費

【歳 入】

90.6

国庫支出金

13.2

<平成23年度から令和4年度の歳出・歳入の増減内訳>

①

地方税

(消費税率引上げ分)

給与関係経費

▲1.3

公債費

▲1.8

地方税等

(消費税率引上げ分除き)

▲0.3

▲0.3

投資的経費

(補助)

交付税等

(消費税率引上げ分除き)

▲4.4

臨時財政対策債

H23

R4

H23

R4 (年度)

(注) 「歳出特別枠等」には、地方再生対策費、地域活性化・雇用等対策費、まち・ひと・しごと創生事業費、地域社会再生事業費、地域デジタル社会推進費が含まれる。

2