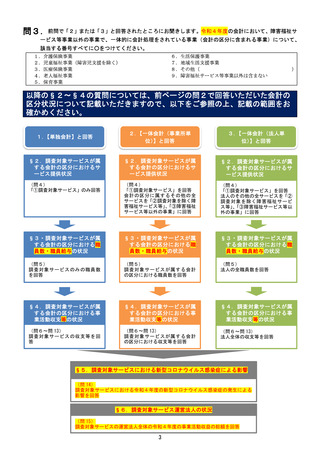

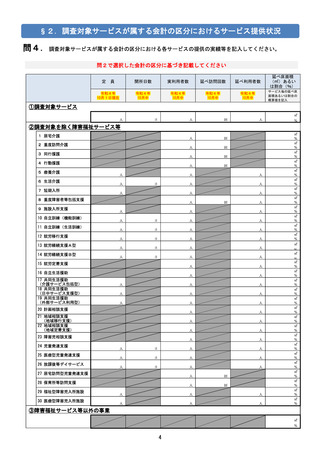

よむ、つかう、まなぶ。

資料5 障害福祉サービス等経営実態調査調査票案 (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_32262.html |

| 出典情報 | 障害福祉サービス等報酬改定検討チーム(第27回 3/28)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

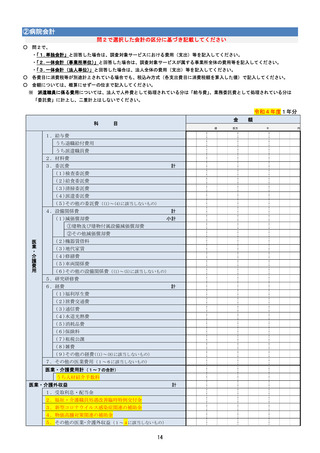

§1.調査対象サービスが属する会計の区分状況等

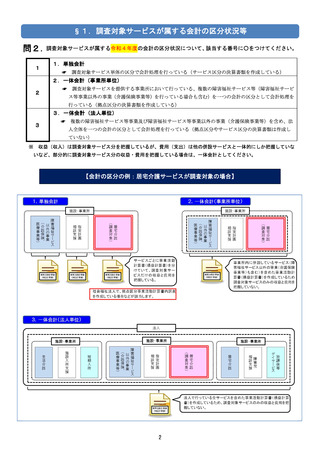

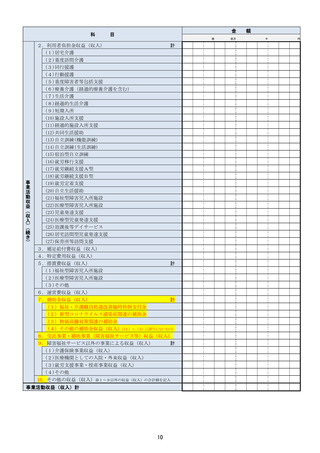

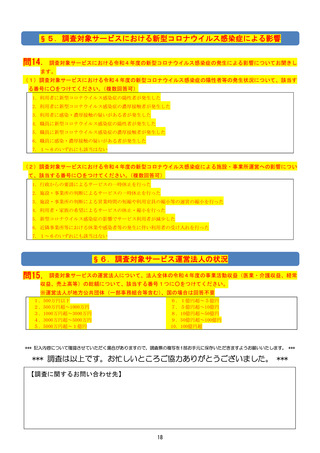

問2.調査対象サービスが属する令和4年度の会計の区分状況について、該当する番号に○をつけてください。

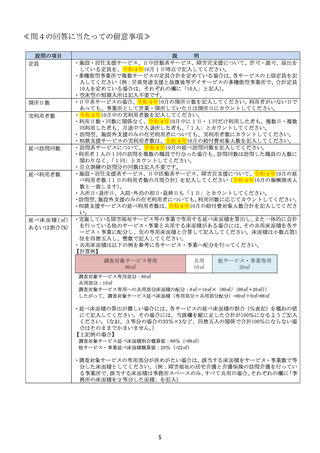

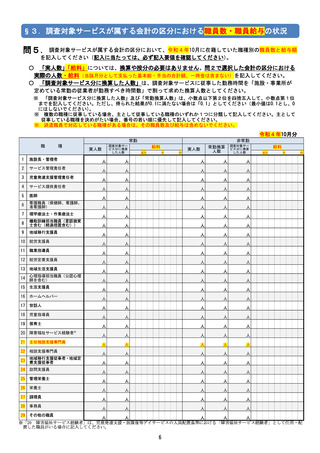

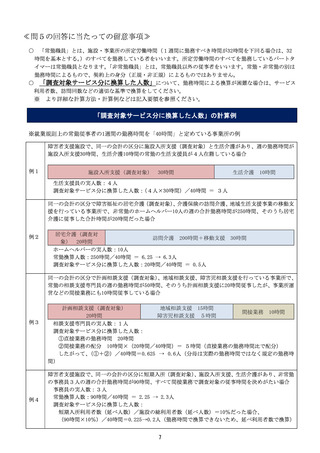

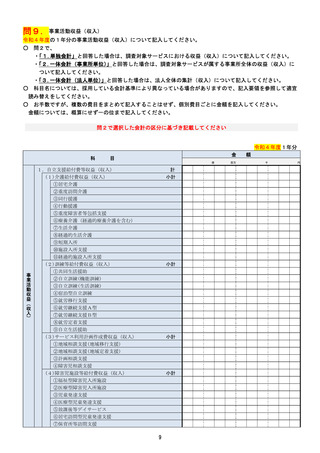

1

1.単独会計

☛

調査対象サービス単体の区分で会計処理を行っている(サービス区分の決算書類を作成している)

2.一体会計(事業所単位)

2

☛

調査対象サービスを提供する事業所において行っている、複数の障害福祉サービス等(障害福祉サービ

ス等事業以外の事業(介護保険事業等)を行っている場合も含む)を一つの会計の区分として会計処理を

行っている(拠点区分の決算書類を作成している)

3.一体会計(法人単位)

3

☛

複数の障害福祉サービス等事業及び障害福祉サービス等事業以外の事業(介護保険事業等)を含め、法

人全体を一つの会計の区分として会計処理を行っている(拠点区分やサービス区分の決算書類は作成し

ていない)

※

収益(収入)は調査対象サービス分を把握しているが、費用(支出)は他の併設サービスと一体的にしか把握していな

いなど、部分的に調査対象サービス分の収益・費用を把握している場合は、一体会計としてください。

【会計の区分の例:居宅介護サービスが調査対象の場合】

2

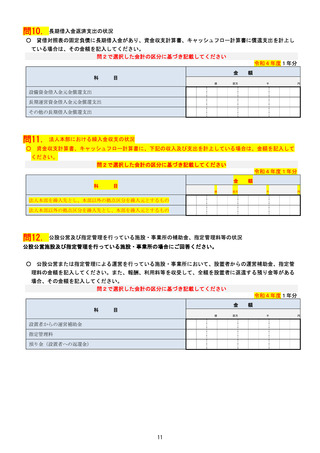

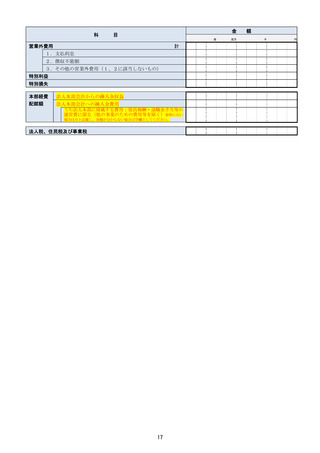

問2.調査対象サービスが属する令和4年度の会計の区分状況について、該当する番号に○をつけてください。

1

1.単独会計

☛

調査対象サービス単体の区分で会計処理を行っている(サービス区分の決算書類を作成している)

2.一体会計(事業所単位)

2

☛

調査対象サービスを提供する事業所において行っている、複数の障害福祉サービス等(障害福祉サービ

ス等事業以外の事業(介護保険事業等)を行っている場合も含む)を一つの会計の区分として会計処理を

行っている(拠点区分の決算書類を作成している)

3.一体会計(法人単位)

3

☛

複数の障害福祉サービス等事業及び障害福祉サービス等事業以外の事業(介護保険事業等)を含め、法

人全体を一つの会計の区分として会計処理を行っている(拠点区分やサービス区分の決算書類は作成し

ていない)

※

収益(収入)は調査対象サービス分を把握しているが、費用(支出)は他の併設サービスと一体的にしか把握していな

いなど、部分的に調査対象サービス分の収益・費用を把握している場合は、一体会計としてください。

【会計の区分の例:居宅介護サービスが調査対象の場合】

2