よむ、つかう、まなぶ。

資料1 入院医療について (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_43400.html |

| 出典情報 | 新たな地域医療構想等に関する検討会(第8回 9/6)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

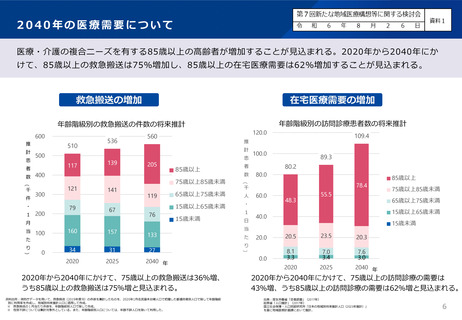

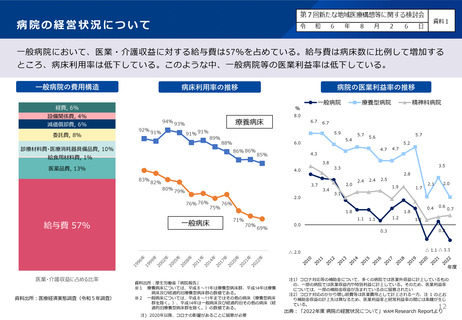

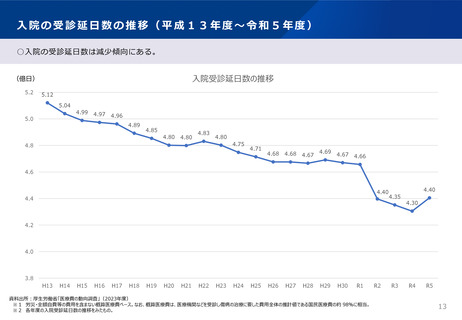

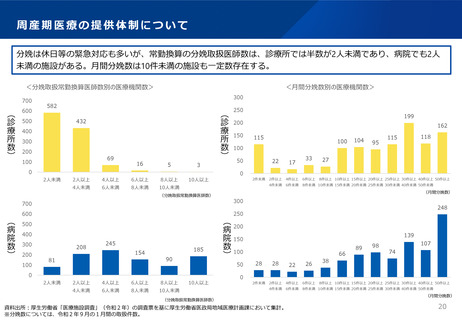

病院の経営状況について

一般病院において、医業・介護収益に対する給与費は57%を占めている。給与費は病床数に比例して増加する

ところ、病床利用率は低下している。このような中、一般病院等の医業利益率は低下している。

一般病院の費用構造

病床利用率の推移

病院の医業利益率の推移

経費, 6%

設備関係費, 4%

減価償却費, 6%

委託費, 8%

94%

92%

療養病床

93%

91% 91%

91%

89%

診療材料費・医療消耗器具備品費, 10%

療養型病院

88%

6.7

6.7

5.7

5.4

6.0

86% 86%

精神科病院

8.0

5.9

給食用材料費, 1%

5.7

5.6

5.2

4.7

4.3

85%

4.7

3.8

医薬品費, 13%

82%

80%

2.8

3.7

79%

76% 76%

2.0

75%

一般病床

3.5

3.3

4.0

83%

給与費 57%

一般病院

%

2.0

3.4

2.4

2.4

2.5

1.9

1.7

3.1

76%

1.1

70%

69%

0.4

1.8

1.8

71%

2.0

2.1

1.2

1.1

0.6

0.7

1.2

0.0

0.3

△ 2.0

0.2

△ 1.1 △ 1.1

年度

医業・介護収益に占める比率

資料出所:医療経済実態調査(令和5年調査)

資料出所:厚生労働省「病院報告」

※1 療養病床については、平成8~11年は療養型病床群、平成14年は療養

病床及び経過的旧療養型病床群の数値である。

※2 一般病床については、平成8~11年まではその他の病床(療養型病床

群を除く。)、平成14年は一般病床及び経過的旧その他の病床(経

過的旧療養型病床群を除く。)の数値である。

注) 2020年以降、コロナの影響があることに留意が必要

注1)コロナ対応等の補助金について、多くの病院では医業外収益に計上しているもの

の、一部の病院では医業収益内や特別利益に計上している。そのため、医業利益率

については、一部の補助金収益が含まれている点に留意されたい

注2)コロナ対応のかかり増し経費等は医業費用として計上される一方、注 1 のとお

り補助金収益の計上先は異なるため、医業利益率と経常利益率の間には乖離が生じ

ている。

12

出典:「2022年度 病院の経営状況について」WAM Research Reportより

一般病院において、医業・介護収益に対する給与費は57%を占めている。給与費は病床数に比例して増加する

ところ、病床利用率は低下している。このような中、一般病院等の医業利益率は低下している。

一般病院の費用構造

病床利用率の推移

病院の医業利益率の推移

経費, 6%

設備関係費, 4%

減価償却費, 6%

委託費, 8%

94%

92%

療養病床

93%

91% 91%

91%

89%

診療材料費・医療消耗器具備品費, 10%

療養型病院

88%

6.7

6.7

5.7

5.4

6.0

86% 86%

精神科病院

8.0

5.9

給食用材料費, 1%

5.7

5.6

5.2

4.7

4.3

85%

4.7

3.8

医薬品費, 13%

82%

80%

2.8

3.7

79%

76% 76%

2.0

75%

一般病床

3.5

3.3

4.0

83%

給与費 57%

一般病院

%

2.0

3.4

2.4

2.4

2.5

1.9

1.7

3.1

76%

1.1

70%

69%

0.4

1.8

1.8

71%

2.0

2.1

1.2

1.1

0.6

0.7

1.2

0.0

0.3

△ 2.0

0.2

△ 1.1 △ 1.1

年度

医業・介護収益に占める比率

資料出所:医療経済実態調査(令和5年調査)

資料出所:厚生労働省「病院報告」

※1 療養病床については、平成8~11年は療養型病床群、平成14年は療養

病床及び経過的旧療養型病床群の数値である。

※2 一般病床については、平成8~11年まではその他の病床(療養型病床

群を除く。)、平成14年は一般病床及び経過的旧その他の病床(経

過的旧療養型病床群を除く。)の数値である。

注) 2020年以降、コロナの影響があることに留意が必要

注1)コロナ対応等の補助金について、多くの病院では医業外収益に計上しているもの

の、一部の病院では医業収益内や特別利益に計上している。そのため、医業利益率

については、一部の補助金収益が含まれている点に留意されたい

注2)コロナ対応のかかり増し経費等は医業費用として計上される一方、注 1 のとお

り補助金収益の計上先は異なるため、医業利益率と経常利益率の間には乖離が生じ

ている。

12

出典:「2022年度 病院の経営状況について」WAM Research Reportより