よむ、つかう、まなぶ。

総-1参考4 (17 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_45183.html |

| 出典情報 | 中央社会保険医療協議会 総会(第598回 11/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

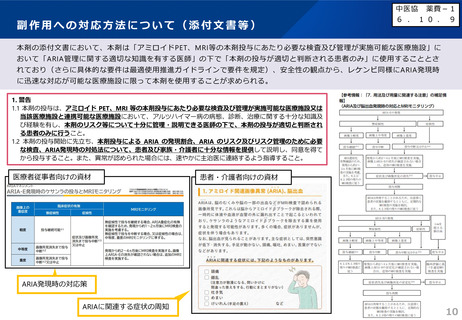

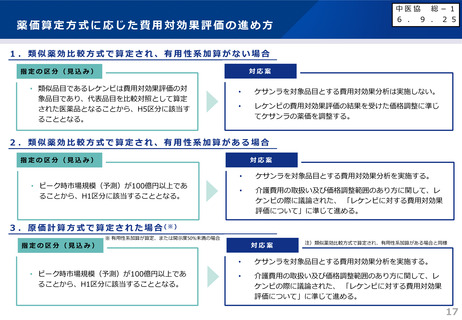

薬価算定方式に応じた費用対効果評価の進め方

中医協 総-1

6 . 9 . 2 5

1.類似薬効比較方式で算定され、有用性系加算がない場合

対応案

指定の区分(見込み)

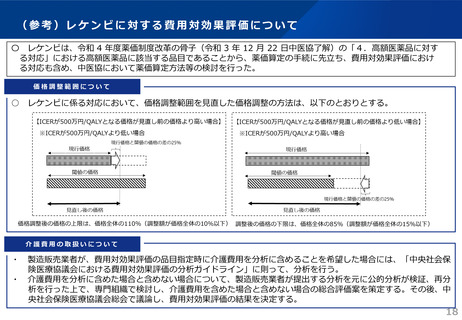

• 類似品目であるレケンビは費用対効果評価の対

象品目であり、代表品目を比較対照として算定

された医薬品となることから、H5区分に該当す

ることとなる。

•

ケサンラを対象品目とする費用対効果分析は実施しない。

•

レケンビの費用対効果評価の結果を受けた価格調整に準じ

てケサンラの薬価を調整する。

2.類似薬効比較方式で算定され、有用性系加算がある場合

対応案

指定の区分(見込み)

• ピーク時市場規模(予測)が100億円以上であ

ることから、H1区分に該当することとなる。

•

ケサンラを対象品目とする費用対効果分析を実施する。

•

介護費用の取扱い及び価格調整範囲のあり方に関して、レ

ケンビの際に議論された、 「レケンビに対する費用対効果

評価について」に準じて進める。

3 . 原 価 計 算 方 式 で 算 定 さ れ た 場 合 (※)

※ 有用性系加算が算定、または開示度50%未満の場合

対応案

指定の区分(見込み)

• ピーク時市場規模(予測)が100億円以上であ

ることから、H1区分に該当することとなる。

注)類似薬効比較方式で算定され、有用性系加算がある場合と同様

•

ケサンラを対象品目とする費用対効果分析を実施する。

•

介護費用の取扱い及び価格調整範囲のあり方に関して、レ

ケンビの際に議論された、 「レケンビに対する費用対効果

評価について」に準じて進める。

17

中医協 総-1

6 . 9 . 2 5

1.類似薬効比較方式で算定され、有用性系加算がない場合

対応案

指定の区分(見込み)

• 類似品目であるレケンビは費用対効果評価の対

象品目であり、代表品目を比較対照として算定

された医薬品となることから、H5区分に該当す

ることとなる。

•

ケサンラを対象品目とする費用対効果分析は実施しない。

•

レケンビの費用対効果評価の結果を受けた価格調整に準じ

てケサンラの薬価を調整する。

2.類似薬効比較方式で算定され、有用性系加算がある場合

対応案

指定の区分(見込み)

• ピーク時市場規模(予測)が100億円以上であ

ることから、H1区分に該当することとなる。

•

ケサンラを対象品目とする費用対効果分析を実施する。

•

介護費用の取扱い及び価格調整範囲のあり方に関して、レ

ケンビの際に議論された、 「レケンビに対する費用対効果

評価について」に準じて進める。

3 . 原 価 計 算 方 式 で 算 定 さ れ た 場 合 (※)

※ 有用性系加算が算定、または開示度50%未満の場合

対応案

指定の区分(見込み)

• ピーク時市場規模(予測)が100億円以上であ

ることから、H1区分に該当することとなる。

注)類似薬効比較方式で算定され、有用性系加算がある場合と同様

•

ケサンラを対象品目とする費用対効果分析を実施する。

•

介護費用の取扱い及び価格調整範囲のあり方に関して、レ

ケンビの際に議論された、 「レケンビに対する費用対効果

評価について」に準じて進める。

17