よむ、つかう、まなぶ。

総-1参考4 (19 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_45183.html |

| 出典情報 | 中央社会保険医療協議会 総会(第598回 11/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

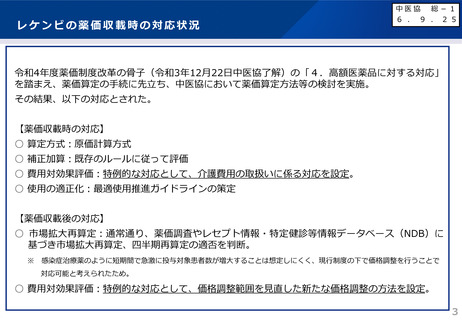

新規のアルツハイマー病治療薬の薬価収載に向けた論点等

中医協 総-1

6 . 9 . 2 5

現 状

• 本剤は、レケンビと同様のアルツハイマー病治療薬であることから、「高額医薬品(認知症薬)に対する対応について」

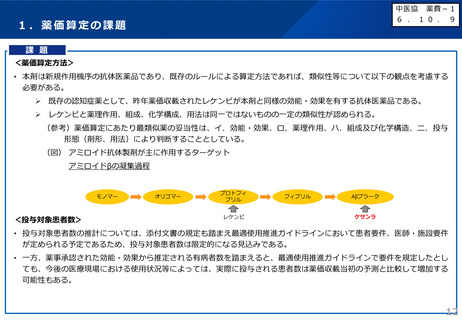

(令和5年11月15日 中央社会保険医療協議会 了解)に基づき算定することが適切と考えられる。

• 収載後の価格調整として、市場拡大再算定(改定時の再算定、四半期再算定)があるが、NDBにより使用量を把握する品目

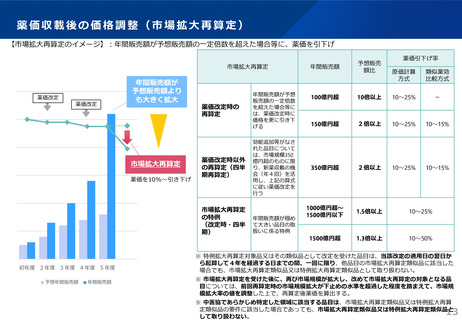

は薬価算定方法及び2年度目の販売予想額によって異なる。

• また、使用可能な医療機関の体制や使用実態の変化等により、収載時の予測よりも大幅に患者数が増加した等により年間販

売額が極めて大きくなった場合(1,000億円超)は薬価算定方法にかかわらず再算定の特例を適用することとなる。

• さらに、費用対効果評価については、レケンビの薬価収載に当たっては、「レケンビに対する費用対効果評価について」に

おいて、費用対効果を、より活用していく観点から、有用性系加算等を価格調整範囲とする現行の方法ではなく、特例的な

対応としたところ。

論 点

• 本剤はレケンビと同様のアルツハイマー病治療薬であることを踏まえると、本剤の薬価算定方法については、レケンビと同

様に現行の薬価基準に基づき算定し、補正加算は既存のルールにしたがって評価することとしてはどうか。

• 本剤の収載後の価格調整については、レケンビと同様に、四半期での速やかな再算定の適否を判断するため、薬価算定方法

又は2年度目の販売予想額にかかわらずNDBにより把握してはどうか。

• 費用対効果評価については、算定方式に応じた区分によって指定し、H1と指定された場合には、介護費用の取扱い及び価格

調整範囲のあり方に関して、レケンビの際に議論された、「レケンビに対する費用対効果評価について」に準じて進めるこ

ととし、H5と指定された場合には、レケンビの類似品目として対応することとしてはどうか。

19

中医協 総-1

6 . 9 . 2 5

現 状

• 本剤は、レケンビと同様のアルツハイマー病治療薬であることから、「高額医薬品(認知症薬)に対する対応について」

(令和5年11月15日 中央社会保険医療協議会 了解)に基づき算定することが適切と考えられる。

• 収載後の価格調整として、市場拡大再算定(改定時の再算定、四半期再算定)があるが、NDBにより使用量を把握する品目

は薬価算定方法及び2年度目の販売予想額によって異なる。

• また、使用可能な医療機関の体制や使用実態の変化等により、収載時の予測よりも大幅に患者数が増加した等により年間販

売額が極めて大きくなった場合(1,000億円超)は薬価算定方法にかかわらず再算定の特例を適用することとなる。

• さらに、費用対効果評価については、レケンビの薬価収載に当たっては、「レケンビに対する費用対効果評価について」に

おいて、費用対効果を、より活用していく観点から、有用性系加算等を価格調整範囲とする現行の方法ではなく、特例的な

対応としたところ。

論 点

• 本剤はレケンビと同様のアルツハイマー病治療薬であることを踏まえると、本剤の薬価算定方法については、レケンビと同

様に現行の薬価基準に基づき算定し、補正加算は既存のルールにしたがって評価することとしてはどうか。

• 本剤の収載後の価格調整については、レケンビと同様に、四半期での速やかな再算定の適否を判断するため、薬価算定方法

又は2年度目の販売予想額にかかわらずNDBにより把握してはどうか。

• 費用対効果評価については、算定方式に応じた区分によって指定し、H1と指定された場合には、介護費用の取扱い及び価格

調整範囲のあり方に関して、レケンビの際に議論された、「レケンビに対する費用対効果評価について」に準じて進めるこ

ととし、H5と指定された場合には、レケンビの類似品目として対応することとしてはどうか。

19