よむ、つかう、まなぶ。

中長期の経済財政に関する試算(内閣府) (19 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20250213zaiseia.html |

| 出典情報 | 財政制度分科会(2/13)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

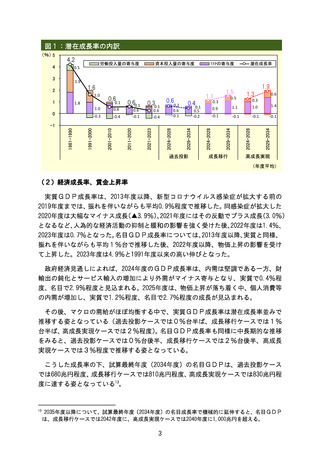

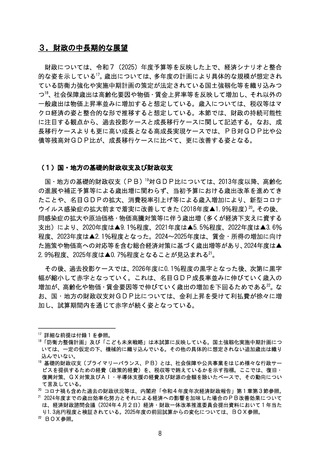

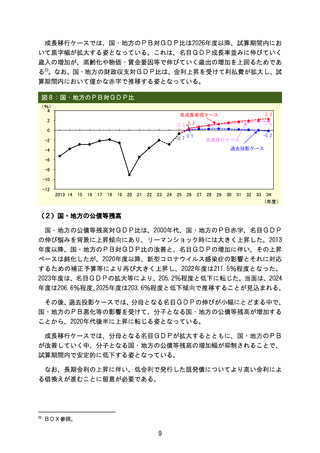

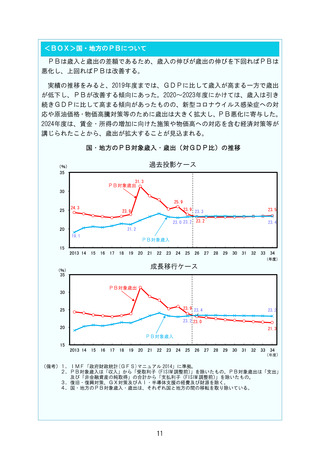

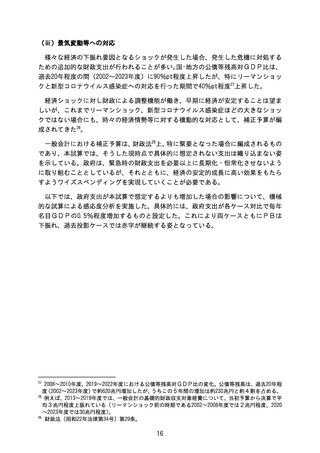

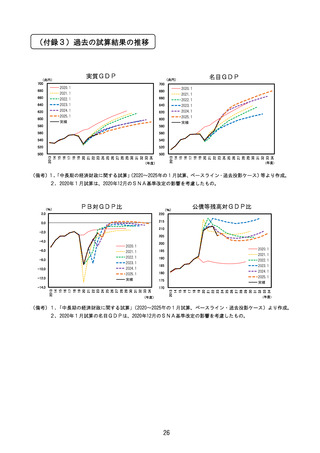

(ili) 景気変動等への対応

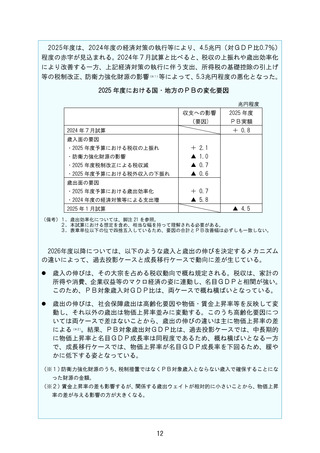

様々な経済の下振れ要因となるショックが発生 した場合、発生した危機に対処する

ための追加的な財政支出が行われることが多い。国・地方の公債等残高対GDP比は、

過去20年程度の間 (2002一2023年度) に9096pt程度上昇したが、特にリーマンショッ

クと新型コロナウイルス感染症への対応を行った期間で409%6pt程度上昇 した。

経済ショックに対し財政による調整機能が働き、早期に経済が安定することは望ま

しいが、これまでリーマンショック、新型コロナウイルス感染症ほどの大きなショッ

クではない場合にも、時々の経済情勢等に対する機動的な対応として、補正予算が編

成されてきたぎ。

一般会計における補正予算は、 財政法ダ上、 特に緊要となった場合に編成されるもの

であり、本試算では、そうした現時点で具体的に想定されない支出は織り込まない姿

を示している。 政府は、緊急時の財政支出を必要以上に長期化・恒常化させないよう

に取り組むこととしているが、それとともに、経済の安定的成長に高い効果をもたら

すようワイズスペンディングを実現していくことが必要である。

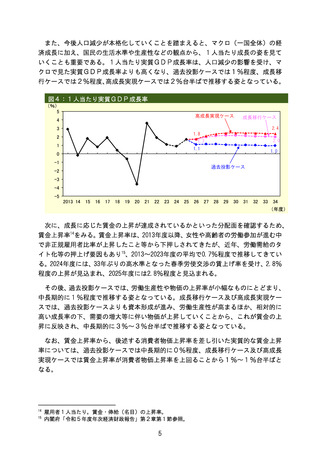

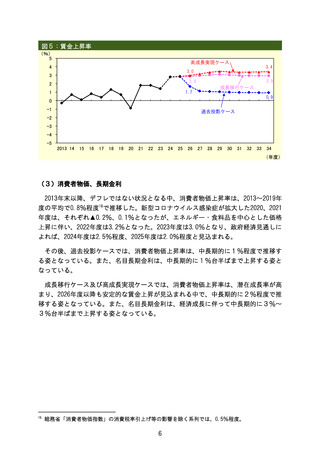

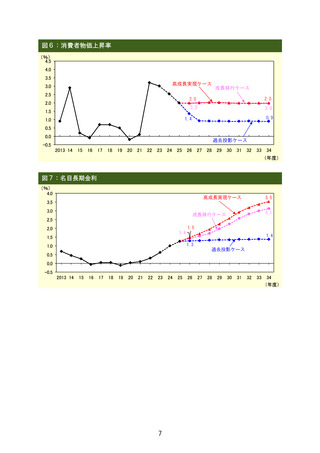

以下では、政府支出が本試算で想定するよりも増加した場合の影響について、機械

的な試算による感応度分析を実施した。具体的には、政府支出が各ケース対比で毎年

名目GDPの0.5%程度増加するものと設定した。これにより両ケースともにPBは

下振れ、過去投影ケースでは赤字が継続する姿となっている。

2 2008一2010年度、 2019ー2022年度における公債等残高対GDP比の変化。 公債等残高は、 過去20年程

度 (2002<2023年度) で約620兆円増加 したが、うちこの5年間の増加は約230兆円と約4 割を占める。

全 例えば、 2013<2019年度では、一般会計の基礎的財政収支対象経費について、当初予算から決算で平

均 3兆円程度上振れている (リーマンショック前の時期である2002一2008年度では 2 兆円程度、2020

2023年度では30兆円程度)。

2 財政法 (昭和22年法律第34号) 第29条。

16

様々な経済の下振れ要因となるショックが発生 した場合、発生した危機に対処する

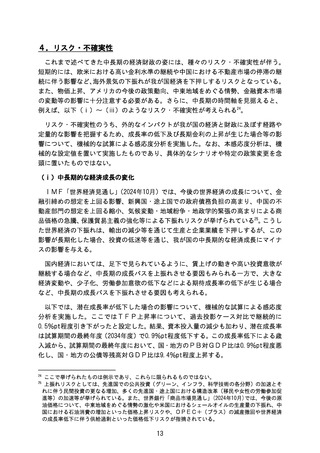

ための追加的な財政支出が行われることが多い。国・地方の公債等残高対GDP比は、

過去20年程度の間 (2002一2023年度) に9096pt程度上昇したが、特にリーマンショッ

クと新型コロナウイルス感染症への対応を行った期間で409%6pt程度上昇 した。

経済ショックに対し財政による調整機能が働き、早期に経済が安定することは望ま

しいが、これまでリーマンショック、新型コロナウイルス感染症ほどの大きなショッ

クではない場合にも、時々の経済情勢等に対する機動的な対応として、補正予算が編

成されてきたぎ。

一般会計における補正予算は、 財政法ダ上、 特に緊要となった場合に編成されるもの

であり、本試算では、そうした現時点で具体的に想定されない支出は織り込まない姿

を示している。 政府は、緊急時の財政支出を必要以上に長期化・恒常化させないよう

に取り組むこととしているが、それとともに、経済の安定的成長に高い効果をもたら

すようワイズスペンディングを実現していくことが必要である。

以下では、政府支出が本試算で想定するよりも増加した場合の影響について、機械

的な試算による感応度分析を実施した。具体的には、政府支出が各ケース対比で毎年

名目GDPの0.5%程度増加するものと設定した。これにより両ケースともにPBは

下振れ、過去投影ケースでは赤字が継続する姿となっている。

2 2008一2010年度、 2019ー2022年度における公債等残高対GDP比の変化。 公債等残高は、 過去20年程

度 (2002<2023年度) で約620兆円増加 したが、うちこの5年間の増加は約230兆円と約4 割を占める。

全 例えば、 2013<2019年度では、一般会計の基礎的財政収支対象経費について、当初予算から決算で平

均 3兆円程度上振れている (リーマンショック前の時期である2002一2008年度では 2 兆円程度、2020

2023年度では30兆円程度)。

2 財政法 (昭和22年法律第34号) 第29条。

16