よむ、つかう、まなぶ。

中長期の経済財政に関する試算(内閣府) (5 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20250213zaiseia.html |

| 出典情報 | 財政制度分科会(2/13)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

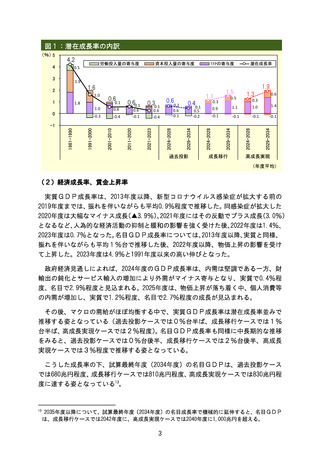

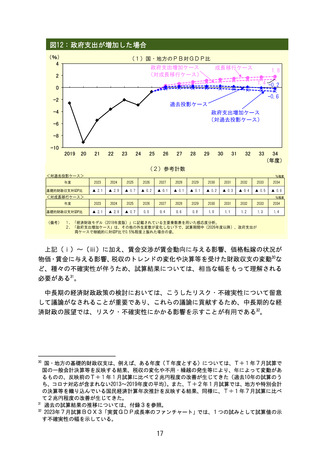

(1 ) 潜在成長率

我が国の潜在成長率は1980年代に4. 29%、1990年代に1.69%となった後、2000年代に

入ってからは1 %以下で推移している。 今後、少子高齢化の影響により、生産年齢人

ロの減少が加速していく"中で、経済構造の変化やこれまで以上の生産性上昇がなけ

れば、経済成長は低下していくことが見込まれる。

直近の景気循環並みのTF P上昇率 (0.5%程度) で推移する過去投影ケースでは、

内生的に計算される資本投入量の潜在成長率への寄与については、小幅ながらプラス

となるが、労働投入量については、労働参加は一定程度進むという想定を置いている

ものの、生産年齢人口の減少が大きく影響 し、マイナスの寄与が拡大していくことと

なる。 総じて、潜在成長率は中長期的に09%台半ばにとどまる姿となっている。

これに対し、賃上げと投資が牽引する成長型経済に移行する成長移行ケース及び高

成長実現ケースでは、最低賃金引上げ「「、人への投資、GX、D X、科学技術・イノベ

ーション等の重点課題における中長期の計画的な投資の推進等によるイノベーション

の活性化や生産の効率化等を通じて、TF P上昇率が今後 3 年程度を経て1.1%程度!

(成長移行ケース : 過去40年間のTFP上昇率の平均)、更には1. 4%程度 (高成長実

現ケース : デフレ状況に入る前のTF P上昇率の平均) に到達すると想定している。

この想定の下、TF P上昇率の高まりや企業の収益環境の改善によって、設備投資が

促進され、内生的に計算される資本投入量の寄与が高まる結果となっている。これは、

各種投資促進により、民間の資本形成の増加が期待されることとも整合的な結果とな

っている。 労働投入量については、経済成長に伴って労働需要が高まるとともに、最

低賃金も含めた賃上げの効果や多様な働き方の拡大等により、女性と高齢者を中心に

過去投影ケースよりも労働参加が進むと想定している。それでもなお、人口減少・高

齢化の影響を相殺することはできず、労働投入量の寄与は小幅のマイナスとなる。総

じて、潜在成長率は、中長期的に 1 %台半ばーー 2 %程度で推移する姿となっている。

9 国立社会保障・人口問題研究所「日本の将来推計人口」 の出生中位 (死亡中位) 推計によれば、 2031<2035

年の総人口の変化は年率人40. 69%程度、15一64歳人口 (生産年齢人口) の変化は同4 1 %程度。

「 政府は、2020年代に全国平均1, 500円という高い目標の達成に向け、たゆまぬ努力を継続するとして

いる。

? 2024年 7 月試算BOX 1 「潜在成長率について」では、先行研究を踏まえた生産性押上げ効果の例を

用い、政府が推進する施策のTF P押上げ効果を概算している。 具体的には、企業の職業訓練や正規

化等による人への投資 (0.1-0. 396pt程度)、GX・DX等の科学技術・イノベーション投資 (0.2%

pt程度)、スタートアップ推進等 (0.0-0.296pt程度)、対内直接投資 (0.196pt程度) 等の効果を、過

去投影ケースのTF P上昇率の想定 (0.5%程度) に積み上げると概ね 1 %強となり、 成長移行ケース

のT F P上昇率の想定である過去40年の平均と同程度である。 なお、 これは米国議会予算局(CBO)

における見通し期間 (2024一2034年) のTFP上昇率 (民間非農業部門) の平均と同程度である。

2

我が国の潜在成長率は1980年代に4. 29%、1990年代に1.69%となった後、2000年代に

入ってからは1 %以下で推移している。 今後、少子高齢化の影響により、生産年齢人

ロの減少が加速していく"中で、経済構造の変化やこれまで以上の生産性上昇がなけ

れば、経済成長は低下していくことが見込まれる。

直近の景気循環並みのTF P上昇率 (0.5%程度) で推移する過去投影ケースでは、

内生的に計算される資本投入量の潜在成長率への寄与については、小幅ながらプラス

となるが、労働投入量については、労働参加は一定程度進むという想定を置いている

ものの、生産年齢人口の減少が大きく影響 し、マイナスの寄与が拡大していくことと

なる。 総じて、潜在成長率は中長期的に09%台半ばにとどまる姿となっている。

これに対し、賃上げと投資が牽引する成長型経済に移行する成長移行ケース及び高

成長実現ケースでは、最低賃金引上げ「「、人への投資、GX、D X、科学技術・イノベ

ーション等の重点課題における中長期の計画的な投資の推進等によるイノベーション

の活性化や生産の効率化等を通じて、TF P上昇率が今後 3 年程度を経て1.1%程度!

(成長移行ケース : 過去40年間のTFP上昇率の平均)、更には1. 4%程度 (高成長実

現ケース : デフレ状況に入る前のTF P上昇率の平均) に到達すると想定している。

この想定の下、TF P上昇率の高まりや企業の収益環境の改善によって、設備投資が

促進され、内生的に計算される資本投入量の寄与が高まる結果となっている。これは、

各種投資促進により、民間の資本形成の増加が期待されることとも整合的な結果とな

っている。 労働投入量については、経済成長に伴って労働需要が高まるとともに、最

低賃金も含めた賃上げの効果や多様な働き方の拡大等により、女性と高齢者を中心に

過去投影ケースよりも労働参加が進むと想定している。それでもなお、人口減少・高

齢化の影響を相殺することはできず、労働投入量の寄与は小幅のマイナスとなる。総

じて、潜在成長率は、中長期的に 1 %台半ばーー 2 %程度で推移する姿となっている。

9 国立社会保障・人口問題研究所「日本の将来推計人口」 の出生中位 (死亡中位) 推計によれば、 2031<2035

年の総人口の変化は年率人40. 69%程度、15一64歳人口 (生産年齢人口) の変化は同4 1 %程度。

「 政府は、2020年代に全国平均1, 500円という高い目標の達成に向け、たゆまぬ努力を継続するとして

いる。

? 2024年 7 月試算BOX 1 「潜在成長率について」では、先行研究を踏まえた生産性押上げ効果の例を

用い、政府が推進する施策のTF P押上げ効果を概算している。 具体的には、企業の職業訓練や正規

化等による人への投資 (0.1-0. 396pt程度)、GX・DX等の科学技術・イノベーション投資 (0.2%

pt程度)、スタートアップ推進等 (0.0-0.296pt程度)、対内直接投資 (0.196pt程度) 等の効果を、過

去投影ケースのTF P上昇率の想定 (0.5%程度) に積み上げると概ね 1 %強となり、 成長移行ケース

のT F P上昇率の想定である過去40年の平均と同程度である。 なお、 これは米国議会予算局(CBO)

における見通し期間 (2024一2034年) のTFP上昇率 (民間非農業部門) の平均と同程度である。

2