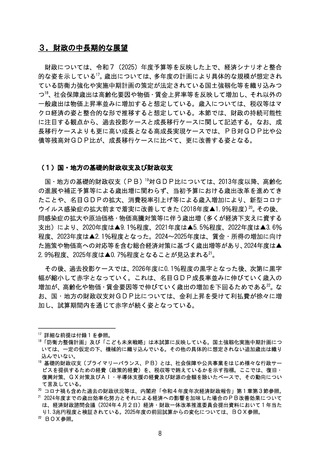

よむ、つかう、まなぶ。

中長期の経済財政に関する試算(内閣府) (27 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20250213zaiseia.html |

| 出典情報 | 財政制度分科会(2/13)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

②⑦② GX対策

「脱炭素成長型経済構造移行推進戦略」 (2023年 7 月28日閣議決定) 及び 「脱炭素成長型経済構造へ

の円滑な移行の推進に関する法律」(令和 5 年法律第32号) 等を踏まはえ、次の内容を想定。

経費については、2023年度から2032年度までの10年間において、エネルギー対策特別会計において

20兆円規模が措置される。 年度ごとの配分については、 2022一2025年度に措置された4. 8兆円程度を

踏まはえ、2026一2032年度に機械的に配分。

20兆円規模の経費は、カーボンプライシングで得られる将来の財源を裏付けとしたGX経済移行債

によって資金調達され、2050年度までに償還を終えると想定。なお、カーボンプライシングについ

ては、2028年度から「化石燃料凡課金」、2033年度から排出量取引制度の「有償オークション」を導

入することとされているが、具体的な規模が明らかになっていないため、この試算では織り込んで

いない、。

③ A | ・半導体支援

0 「国民の安心・安全と持続的な成長に向けた総合経済対策」(2024年11月22日閣議決定) の別紙 ]

「A | ・半導体産業基盤強化フレーム」等を踏まえ、次の内容を想定。

経費については、2024年度から2030年度までの / 年間において、10兆円規模の公的支援を想定。年

度ごとの配分については、 2024一2025年度に措置された1. 9兆円程度を踏まえ、 2026一2030年度に機

械的に配分。

財源については、財政投融資特別会計からエネルギー対策特別会計に複数年度にわたって繰り入れ

ることにより、2.2兆円程度が確保されるが、その際、つなぎとして、エネルギー対策特別会計の負

担で特会債が発行される。加えて、基人金等からの国庫返納金や基金の執行残額の活用及び商工組合

中央金庫の株式売却収入 (1.6兆円程度)、G X経済移行債等の活用及び基金の点検・見直しによる

国庫返納金の活用 (2. 2兆円程度)、財政投融資特別会計投資勘定からの産業投資による出資及びG

X 経済移行債の活用等 (4 兆円以上の金融支援) により、財源が確保されると想定。年度ごとの配

分については、2024一2025年度に措置された1. 9兆円程度を踏まえ、機械的に配分。なお、特会債に

ついては、その具体的な設計が明らかでないことから、この試算では織り込んでいない。

なお、国の一般会計の姿においては、各年度の具体的な規模や内訳が0明らかでないことから、将来

値は想定していない。

24

「脱炭素成長型経済構造移行推進戦略」 (2023年 7 月28日閣議決定) 及び 「脱炭素成長型経済構造へ

の円滑な移行の推進に関する法律」(令和 5 年法律第32号) 等を踏まはえ、次の内容を想定。

経費については、2023年度から2032年度までの10年間において、エネルギー対策特別会計において

20兆円規模が措置される。 年度ごとの配分については、 2022一2025年度に措置された4. 8兆円程度を

踏まはえ、2026一2032年度に機械的に配分。

20兆円規模の経費は、カーボンプライシングで得られる将来の財源を裏付けとしたGX経済移行債

によって資金調達され、2050年度までに償還を終えると想定。なお、カーボンプライシングについ

ては、2028年度から「化石燃料凡課金」、2033年度から排出量取引制度の「有償オークション」を導

入することとされているが、具体的な規模が明らかになっていないため、この試算では織り込んで

いない、。

③ A | ・半導体支援

0 「国民の安心・安全と持続的な成長に向けた総合経済対策」(2024年11月22日閣議決定) の別紙 ]

「A | ・半導体産業基盤強化フレーム」等を踏まえ、次の内容を想定。

経費については、2024年度から2030年度までの / 年間において、10兆円規模の公的支援を想定。年

度ごとの配分については、 2024一2025年度に措置された1. 9兆円程度を踏まえ、 2026一2030年度に機

械的に配分。

財源については、財政投融資特別会計からエネルギー対策特別会計に複数年度にわたって繰り入れ

ることにより、2.2兆円程度が確保されるが、その際、つなぎとして、エネルギー対策特別会計の負

担で特会債が発行される。加えて、基人金等からの国庫返納金や基金の執行残額の活用及び商工組合

中央金庫の株式売却収入 (1.6兆円程度)、G X経済移行債等の活用及び基金の点検・見直しによる

国庫返納金の活用 (2. 2兆円程度)、財政投融資特別会計投資勘定からの産業投資による出資及びG

X 経済移行債の活用等 (4 兆円以上の金融支援) により、財源が確保されると想定。年度ごとの配

分については、2024一2025年度に措置された1. 9兆円程度を踏まえ、機械的に配分。なお、特会債に

ついては、その具体的な設計が明らかでないことから、この試算では織り込んでいない。

なお、国の一般会計の姿においては、各年度の具体的な規模や内訳が0明らかでないことから、将来

値は想定していない。

24