よむ、つかう、まなぶ。

「介護職員等処遇改善加算に関するQ&A(第2版)」の送付について (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/content/001452622.pdf |

| 出典情報 | 「介護職員等処遇改善加算に関するQ&A(第2版)」の送付について(3/17付 事務連絡)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

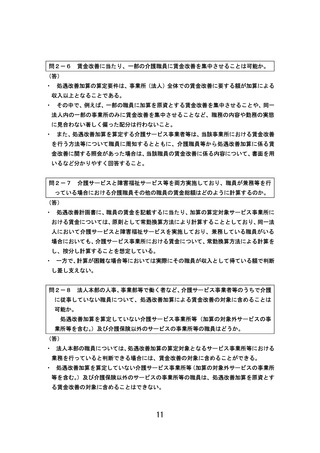

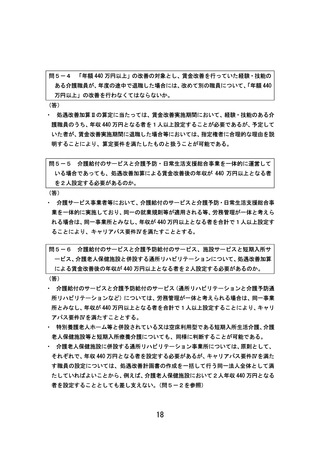

問2-6 賃金改善に当たり、一部の介護職員に賃金改善を集中させることは可能か。

(答)

・ 処遇改善加算の算定要件は、事業所(法人)全体での賃金改善に要する額が加算による

収入以上となることである。

・ その中で、例えば、一部の職員に加算を原資とする賃金改善を集中させることや、同一

法人内の一部の事業所のみに賃金改善を集中させることなど、職務の内容や勤務の実態

に見合わない著しく偏った配分は行わないこと。

・ また、処遇改善加算を算定する介護サービス事業者等は、当該事業所における賃金改善

を行う方法等について職員に周知するとともに、介護職員等から処遇改善加算に係る賃

金改善に関する照会があった場合は、当該職員の賃金改善に係る内容について、書面を用

いるなど分かりやすく回答すること。

問2-7

介護サービスと障害福祉サービス等を両方実施しており、職員が兼務等を行

っている場合における介護職員その他の職員の賃金総額はどのように計算するのか。

(答)

・ 処遇改善計画書に、職員の賃金を記載するに当たり、加算の算定対象サービス事業所に

おける賃金については、原則として常勤換算方法により計算することとしており、同一法

人において介護サービスと障害福祉サービスを実施しており、兼務している職員がいる

場合においても、介護サービス事業所における賃金について、常勤換算方法による計算を

し、按分し計算することを想定している。

・ 一方で、計算が困難な場合等においては実際にその職員が収入として得ている額で判断

し差し支えない。

問2-8 法人本部の人事、事業部等で働く者など、介護サービス事業者等のうちで介護

に従事していない職員について、処遇改善加算による賃金改善の対象に含めることは

可能か。

処遇改善加算を算定していない介護サービス事業所等(加算の対象外サービスの事

業所等を含む。

)及び介護保険以外のサービスの事業所等の職員はどうか。

(答)

・ 法人本部の職員については、処遇改善加算の算定対象となるサービス事業所等における

業務を行っていると判断できる場合には、賃金改善の対象に含めることができる。

・ 処遇改善加算を算定していない介護サービス事業所等(加算の対象外サービスの事業所

等を含む。

)及び介護保険以外のサービスの事業所等の職員は、処遇改善加算を原資とす

る賃金改善の対象に含めることはできない。

11

(答)

・ 処遇改善加算の算定要件は、事業所(法人)全体での賃金改善に要する額が加算による

収入以上となることである。

・ その中で、例えば、一部の職員に加算を原資とする賃金改善を集中させることや、同一

法人内の一部の事業所のみに賃金改善を集中させることなど、職務の内容や勤務の実態

に見合わない著しく偏った配分は行わないこと。

・ また、処遇改善加算を算定する介護サービス事業者等は、当該事業所における賃金改善

を行う方法等について職員に周知するとともに、介護職員等から処遇改善加算に係る賃

金改善に関する照会があった場合は、当該職員の賃金改善に係る内容について、書面を用

いるなど分かりやすく回答すること。

問2-7

介護サービスと障害福祉サービス等を両方実施しており、職員が兼務等を行

っている場合における介護職員その他の職員の賃金総額はどのように計算するのか。

(答)

・ 処遇改善計画書に、職員の賃金を記載するに当たり、加算の算定対象サービス事業所に

おける賃金については、原則として常勤換算方法により計算することとしており、同一法

人において介護サービスと障害福祉サービスを実施しており、兼務している職員がいる

場合においても、介護サービス事業所における賃金について、常勤換算方法による計算を

し、按分し計算することを想定している。

・ 一方で、計算が困難な場合等においては実際にその職員が収入として得ている額で判断

し差し支えない。

問2-8 法人本部の人事、事業部等で働く者など、介護サービス事業者等のうちで介護

に従事していない職員について、処遇改善加算による賃金改善の対象に含めることは

可能か。

処遇改善加算を算定していない介護サービス事業所等(加算の対象外サービスの事

業所等を含む。

)及び介護保険以外のサービスの事業所等の職員はどうか。

(答)

・ 法人本部の職員については、処遇改善加算の算定対象となるサービス事業所等における

業務を行っていると判断できる場合には、賃金改善の対象に含めることができる。

・ 処遇改善加算を算定していない介護サービス事業所等(加算の対象外サービスの事業所

等を含む。

)及び介護保険以外のサービスの事業所等の職員は、処遇改善加算を原資とす

る賃金改善の対象に含めることはできない。

11