よむ、つかう、まなぶ。

資料5 令和7年障害福祉サービス等経営概況調査 調査票(案) (17 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_56207.html |

| 出典情報 | 障害福祉サービス等報酬改定検討チーム(第46回)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

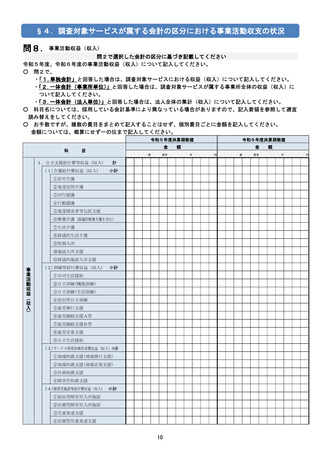

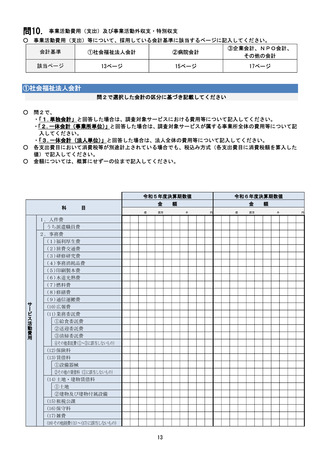

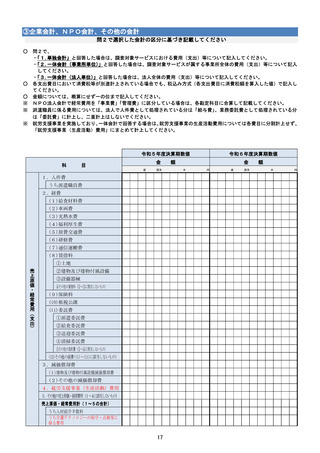

③企業会計、NPO会計、その他の会計

問2で選択した会計の区分に基づき記載してください

○

○

○

※

※

※

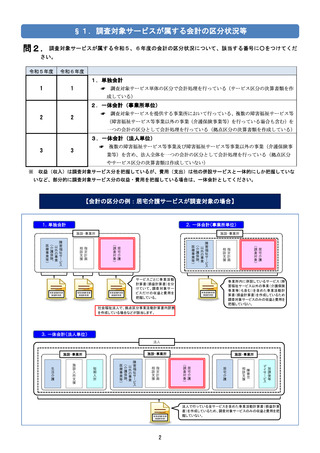

問2で、

・

「1.単独会計」と回答した場合は、調査対象サービスにおける費用(支出)等について記入してください。

・

「2.一体会計(事業所単位)」と回答した場合は、調査対象サービスが属する事業所全体の費用(支出)等について記入

してください。

・

「3.一体会計(法人単位)

」と回答した場合は、法人全体の費用(支出)等について記入してください。

各支出費目において消費税等が別途計上されている場合でも、税込み方式(各支出費目に消費税額を算入した値)で記入し

てください。

金額については、概算にせず一の位まで記入してください。

NPO法人会計で経常費用を「事業費」

「管理費」に区分している場合は、各勘定科目に合算して記載してください。

派遣職員に係る費用については、法人で人件費として処理されている分は「給与費」、業務委託費として処理されている分

は「委託費」に計上し、二重計上はしないでください。

就労支援事業を実施しており、一体会計で回答する場合は、就労支援事業の生産活動費用については各費目に分割計上せず、

「就労支援事業(生産活動)費用」にまとめて計上してください。

令和5年度決算期数値

科

金

目

億

百万

1.人件費

うち派遣職員費

2.経費

(1)給食材料費

(2)車両費

(3)光熱水費

(4)福利厚生費

(5)旅費交通費

(6)研修費

(7)通信運搬費

(8)賃借料

①土地

売

上

原

価

・

経

常

費

用

(

支

出

)

②建物及び建物付属設備

③設備器械

④その他の賃借料(①~③に該当しないもの)

(9)保険料

(10)租税公課

(11)委託費

①派遣委託費

②給食委託費

③送迎委託費

④清掃委託費

⑤その他の委託費(①~④に該当しないもの)

(12)その他の経費((1)~(11)に該当しないもの)

3.減価償却費

(1)建物及び建物付属設備減価償却費

(2)その他の減価償却費

4.就労支援事業(生産活動)費用

5.その他の売上原価・経常費用(1~4に該当しないもの)

売上原価・経常費用計(1~5の合計)

うち人材紹介手数料

うち介護テクノロジーの保守・点検等に

係る費用

17

令和6年度決算期数値

額

金

千

円

億

百万

額

千

円

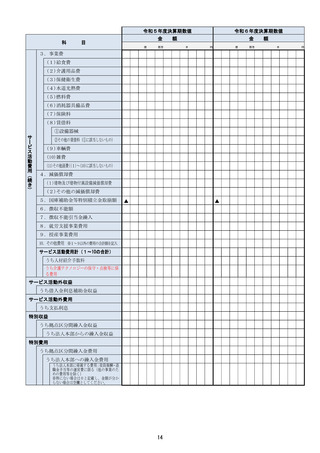

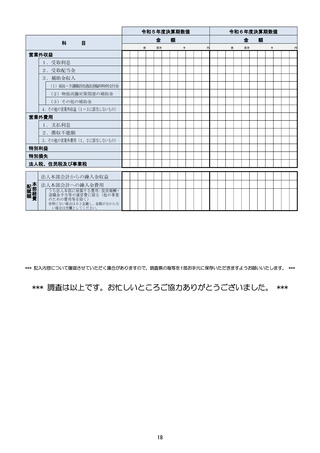

問2で選択した会計の区分に基づき記載してください

○

○

○

※

※

※

問2で、

・

「1.単独会計」と回答した場合は、調査対象サービスにおける費用(支出)等について記入してください。

・

「2.一体会計(事業所単位)」と回答した場合は、調査対象サービスが属する事業所全体の費用(支出)等について記入

してください。

・

「3.一体会計(法人単位)

」と回答した場合は、法人全体の費用(支出)等について記入してください。

各支出費目において消費税等が別途計上されている場合でも、税込み方式(各支出費目に消費税額を算入した値)で記入し

てください。

金額については、概算にせず一の位まで記入してください。

NPO法人会計で経常費用を「事業費」

「管理費」に区分している場合は、各勘定科目に合算して記載してください。

派遣職員に係る費用については、法人で人件費として処理されている分は「給与費」、業務委託費として処理されている分

は「委託費」に計上し、二重計上はしないでください。

就労支援事業を実施しており、一体会計で回答する場合は、就労支援事業の生産活動費用については各費目に分割計上せず、

「就労支援事業(生産活動)費用」にまとめて計上してください。

令和5年度決算期数値

科

金

目

億

百万

1.人件費

うち派遣職員費

2.経費

(1)給食材料費

(2)車両費

(3)光熱水費

(4)福利厚生費

(5)旅費交通費

(6)研修費

(7)通信運搬費

(8)賃借料

①土地

売

上

原

価

・

経

常

費

用

(

支

出

)

②建物及び建物付属設備

③設備器械

④その他の賃借料(①~③に該当しないもの)

(9)保険料

(10)租税公課

(11)委託費

①派遣委託費

②給食委託費

③送迎委託費

④清掃委託費

⑤その他の委託費(①~④に該当しないもの)

(12)その他の経費((1)~(11)に該当しないもの)

3.減価償却費

(1)建物及び建物付属設備減価償却費

(2)その他の減価償却費

4.就労支援事業(生産活動)費用

5.その他の売上原価・経常費用(1~4に該当しないもの)

売上原価・経常費用計(1~5の合計)

うち人材紹介手数料

うち介護テクノロジーの保守・点検等に

係る費用

17

令和6年度決算期数値

額

金

千

円

億

百万

額

千

円