よむ、つかう、まなぶ。

令和5年度予算のポイント (8 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2023/seifuan2023/index.html |

| 出典情報 | 令和5年度予算政府案(12/23)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

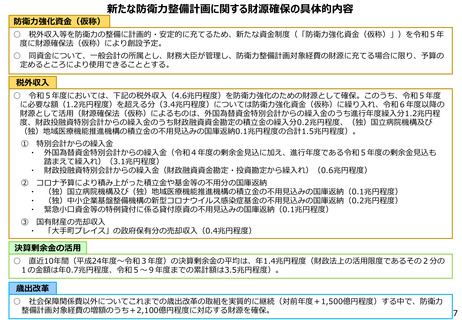

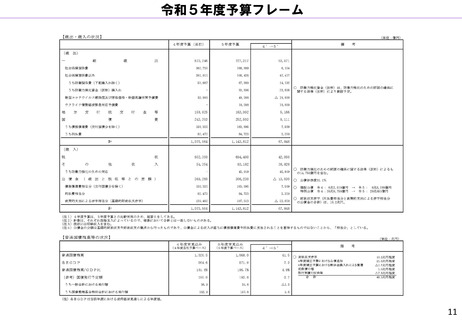

新たな防衛力整備計画に関する財源確保の具体的内容

防衛力強化資金(仮称)

○ 税外収入等を防衛力の整備に計画的・安定的に充てるため、新たな資金制度(「防衛力強化資金(仮称)」)を令和5年

度に財源確保法(仮称)により創設予定。

○ 同資金について、一般会計の所属とし、財務大臣が管理し、防衛力整備計画対象経費の財源に充てる場合に限り、予算の

定めるところにより使用できることとする。

税外収入

○ 令和5年度においては、下記の税外収入(4.6兆円程度)を防衛力強化のための財源として確保。このうち、令和5年度

に必要な額(1.2兆円程度)を超える分(3.4兆円程度)については防衛力強化資金(仮称)に繰り入れ、令和6年度以降の

財源として活用(財源確保法(仮称)によるものは、外国為替資金特別会計からの繰入金のうち進行年度繰入分1.2兆円程

度、財政投融資特別会計からの繰入金のうち財政融資資金勘定の積立金の繰入分0.2兆円程度、(独)国立病院機構及び

(独)地域医療機能推進機構の積立金の不用見込みの国庫返納0.1兆円程度の合計1.5兆円程度)。

①

特別会計からの繰入金

・ 外国為替資金特別会計からの繰入金(令和4年度の剰余金見込に加え、進行年度である令和5年度の剰余金見込も

踏まえて繰入れ)(3.1兆円程度)

・ 財政投融資特別会計からの繰入金(財政融資資金勘定・投資勘定から繰入れ)(0.6兆円程度)

②

コロナ予算により積み上がった積立金や基金等の不用分の国庫返納

・ (独)国立病院機構及び(独)地域医療機能推進機構の積立金の不用見込みの国庫返納(0.1兆円程度)

・ (独)中⼩企業基盤整備機構の新型コロナウイルス感染症基金の不用見込みの国庫返納(0.2兆円程度)

・ 緊急⼩口資金等の特例貸付に係る貸付原資の不用見込みの国庫返納(0.1兆円程度)

③

国有財産の売却収入

・ 「大手町プレイス」の政府保有分の売却収入(0.4兆円程度)

決算剰余金の活用

○ 直近10年間(平成24年度~令和3年度)の決算剰余金の平均は、年1.4兆円程度(財政法上の活用限度であるその2分の

1の金額は年0.7兆円程度、令和5~9年度までの累計額は3.5兆円程度)。

歳出改革

○

社会保障関係費以外についてこれまでの歳出改革の取組を実質的に継続(対前年度+1,500億円程度)する中で、防衛力

整備計画対象経費の増額のうち+2,100億円程度に対応する財源を確保。

7

防衛力強化資金(仮称)

○ 税外収入等を防衛力の整備に計画的・安定的に充てるため、新たな資金制度(「防衛力強化資金(仮称)」)を令和5年

度に財源確保法(仮称)により創設予定。

○ 同資金について、一般会計の所属とし、財務大臣が管理し、防衛力整備計画対象経費の財源に充てる場合に限り、予算の

定めるところにより使用できることとする。

税外収入

○ 令和5年度においては、下記の税外収入(4.6兆円程度)を防衛力強化のための財源として確保。このうち、令和5年度

に必要な額(1.2兆円程度)を超える分(3.4兆円程度)については防衛力強化資金(仮称)に繰り入れ、令和6年度以降の

財源として活用(財源確保法(仮称)によるものは、外国為替資金特別会計からの繰入金のうち進行年度繰入分1.2兆円程

度、財政投融資特別会計からの繰入金のうち財政融資資金勘定の積立金の繰入分0.2兆円程度、(独)国立病院機構及び

(独)地域医療機能推進機構の積立金の不用見込みの国庫返納0.1兆円程度の合計1.5兆円程度)。

①

特別会計からの繰入金

・ 外国為替資金特別会計からの繰入金(令和4年度の剰余金見込に加え、進行年度である令和5年度の剰余金見込も

踏まえて繰入れ)(3.1兆円程度)

・ 財政投融資特別会計からの繰入金(財政融資資金勘定・投資勘定から繰入れ)(0.6兆円程度)

②

コロナ予算により積み上がった積立金や基金等の不用分の国庫返納

・ (独)国立病院機構及び(独)地域医療機能推進機構の積立金の不用見込みの国庫返納(0.1兆円程度)

・ (独)中⼩企業基盤整備機構の新型コロナウイルス感染症基金の不用見込みの国庫返納(0.2兆円程度)

・ 緊急⼩口資金等の特例貸付に係る貸付原資の不用見込みの国庫返納(0.1兆円程度)

③

国有財産の売却収入

・ 「大手町プレイス」の政府保有分の売却収入(0.4兆円程度)

決算剰余金の活用

○ 直近10年間(平成24年度~令和3年度)の決算剰余金の平均は、年1.4兆円程度(財政法上の活用限度であるその2分の

1の金額は年0.7兆円程度、令和5~9年度までの累計額は3.5兆円程度)。

歳出改革

○

社会保障関係費以外についてこれまでの歳出改革の取組を実質的に継続(対前年度+1,500億円程度)する中で、防衛力

整備計画対象経費の増額のうち+2,100億円程度に対応する財源を確保。

7